آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| إدارة الإنتاج والعمليات في المنظمة PO / M In Organization |

|

|

أقرأ أيضاً

التاريخ: 16/10/2022

التاريخ: 18-3-2021

التاريخ: 2023-12-10

التاريخ: 31-5-2016

|

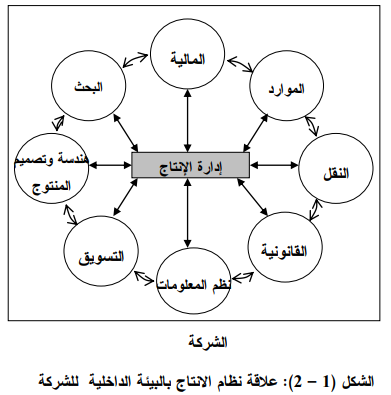

1ــ3 إدارة الإنتاج والعمليات في المنظمة PO / M In Organization :

من المعروف أن إدارة الإنتاج والعمليات ليست الوظيفة الوحيدة في المنظمة ، بل توجد وظيفتان أساسيتان إلى جانبهما وهما : وظيفة التسويق، ووظيفة المالية.

1ـ التسويق ؛ وهي الوظيفة التي تهدف إلى اكتشاف الحاجات وتنمية الطلب على مخرجات الشركة من سلع أو خدمات والقيام بدراسات السوق والسلعة وتنبؤ الطلب في المستقبل والقيام بحملات الإعلان والترويج وتوطيد العلاقات بالمستهلكين بهدف الاحتفاظ بحصة جيدة من السوق، إن الشركات التي تسعى إلى تحقيق الربح companies - Profit Seeking

لا تتمكن من البقاء كثيرا في السوق ما لم تحقق ربحاً عن طريق تسويق السلع والخدمات. أما المنظمات التي لا تهدف إلى تحقيق الربح فإنها تتمكن من البقاء ومواصلة نشاطها الانتاجي عن طريق الدعم الذي تتلقاه من الدول وان نشاطها التسويقي يتمثل في تحديد المدى والموقع للخدمات التي تقدمها وتوعية المستهلكين بالخدمات المتاحة .

2ـ المالية ؛ وتعد الوظيفة المسؤولة عن توفير الأموال اللازمة لدعم عملية الإنتاج و إجراء التحسينات وتوظيف تلك الأموال توظيفاً صحيحاً، فضلاً عن المشاركة في دراسة الجدوى و تقویم الاستثمار والمساهمة في قرارات تكنولوجيا التحويل ووضع سياسات الكلفة / السيطرة وقرارات الحجم / السعر، وإعداد كشوفات الحسابات النهائية للشركة، وتقويم الوضع الاقتصادي للبيئة المحيطة بالشركة .

وبالإضافة إلى هاتين الوظيفتين فإن في الشركة عدداً أخراً من الوظائف المساعدة الوظيفة الإنتاج وهي:

3ـ البحث والتطوير؛ وتهدف إلى الكشف عن أفكار لمنتجات أو خدمات جديدة ودراسة إمكانية اضطلاع الشركة بإنتاجها .

4ـ هندسة وتصميم المنتوج ؛ وتتبنى هذه الوظيفة مسؤولية تحديد مواصفات المنتوج لتلبية حاجات الزبائن فضلاً عن تحديد الأساليب اللازمة لإنجاز عملية الإنتاج .

5ـ المشتريات؛ وتقوم هذه الوظيفة بتوفير المواد والتجهيزات اللازمة لعمليات إنتاج السلع والخدمات وذلك عن طريق دراسة الأسواق المحلية والعالمية وتشخيص المصادر الجيدة للشراء والتعرف على الموارد الجديدة في الأسواق ونقل تلك الصورة إلى إدارة العمليات في الشركة التقرير مدى الحاجة لشراء تلك المواد.

6ـ الموارد البشرية ؛ إذ تقوم هذه الوظيفة بالكشف عن مصادر القوى العاملة فضلاً عن تأهيل ، تدريب ، تعيين العاملين ووضع نظام لتحفيزهم في الشركة والتدخل في حل النزاعات بين الشركة واتحادات أو نقابات العمال.

7ـ النقل: وهي الإدارة المسؤولة عن توزيع المنتجات إلى الزبائن أو إلى مخازن الجملة عبر قنوات التوزيع، على أمل توزيعها إلى الأسواق ، وكذلك نقل المواد الأولية ونصف المصنعة من مصادرها إلى معامل الشركة وتأمين انسياب المواد بین مراحل الإنتاج.

8ـ القانونية ؛ وتضطلع هذه الوظيفة بمسؤولية التأكد من سلامة استخدام العلامات التجارية سلامة الأداء، والنقل ، التغليف، وتوفر السلامة الصناعية في الشركة فضلاً عن ضمان خضوع الالتزامات التعاقدية للشركة للتشريعات والقوانين المحلية والدولية .

9ـ المعلومات؛ وهي الإدارة المسؤولة عن جمع البيانات من البيئة الداخلية والخارجية للشركة وتحليلها وتحديثها وبثها، عبر قنوات الاتصال في الشركة، إلى جميع النظم الفرعية في الشركة بقصد الاستفادة من هذه المعلومات في اتخاذ قرارات إدارية.

إن الوظائف المذكورة آنفاً ليست مستقلة بعضها عن البعض الآخر، وإنما تؤثر إحداها في الأخرى. فمثلاً الاعتبارات المالية تؤثر بشكل مباشر في قرارات الشراء من جهة ، ومن جهة أخرى فإن تصميم منتجات جديدة من قبل إدارة تصميم وهندسة الإنتاج تفرض على إدارة المشتريات البحث عن مواد مطابقة لمواصفات المنتوج الجديد وربما يحدث تقاطع بين رغبات مصممي المنتجات ومديري المالية ، بسبب اختلاف أهدافهم، الأمر الذي يحتم الوصول إلى قرار يصب في إستراتيجية الشركة.

والشكل (1-2) يوضح علاقة نظام الإنتاج في الشركة مع بيئته الداخلية.

|

|

|

|

علامات بسيطة في جسدك قد تنذر بمرض "قاتل"

|

|

|

|

|

|

|

أول صور ثلاثية الأبعاد للغدة الزعترية البشرية

|

|

|

|

|

|

|

مدرسة دار العلم.. صرح علميّ متميز في كربلاء لنشر علوم أهل البيت (عليهم السلام)

|

|

|