آخر المواضيع المضافة

| السيطرة على الكلف |

|

|

أقرأ أيضاً

التاريخ: 3-2-2023

التاريخ: 2023-04-01

التاريخ: 2023-06-25

التاريخ: 2023-03-20

|

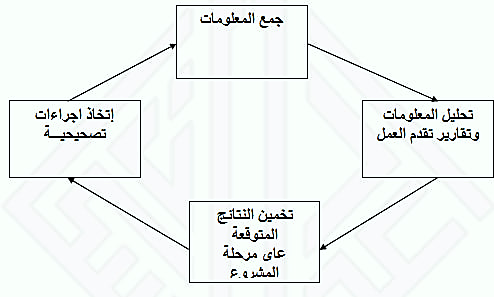

1- مبدأ السيطرة

إن عملية السيطرة على الكلفة يمكن تطبيقها بشكل عام والذي يتمثل بالفعاليات المتعاقبة في الدائرة المغلقة التالية : -

إن الهدف الأساسي من عملية السيطرة على الكلفة في مرحلة التشييد هي مراقبة الانحرافات المالية للمشروع نتيجة تغييرات قد تحدث أثناء التنفيذ بسبب فني أو برغبة من الجهة المنتفعة لإحداث تعديل على التصميم ( مثل إجراء في المواصفات وإعادة توزيع لبعض المنظومات الخدمية أو زيادة أو نقصان أو حذف بعض كميات الفقرات نتيجة للتنفيذ الفعلي ) .

بعد إحالة تنفيذ المشروع بعهدة المقاول أو بعد المباشرة بتنفيذه بالأسلوب المباشر تأتي مرحلة التشييد والتي فيها تبدأ عملية رقابة الكلفة وهي عملية ذات أهمية كبيرة لا تقل بأي حال من الاحوال عن أهمية رقابة الكلفة أثناء تحضير وثائق المشروع .

هناك عوامل عديدة تؤثر على حساب الكلفة النهائية وهنا تأتي الأهمية في مراقبة الكلفة ومعالجة أي تأثير على الالتزامات بالنسبة للجهة المنفذة للمشاريع المحالة ( أو التي تنفذ بالأسلوب المباشر) والتي تكون فيها جداول الكميات أحدى مستندات المقاولة حيث تصبح عملية السيطرة على الكلفة أسهل من المقاولة المحالة بطريقة المواصفات والخرائط فقط أو إسلوب تسليم المفتاح والتي يجب الاعتماد فيها على ( التخمينات الأولية ) للمشروع لغرض مراقبة سير كلفة التشييد .

إن القاعدة الأساسية في عملية السيطرة هي مراقبة أي تغييرات تحصل في المواصفات والكميات اثناء التنفيذ من قبل دائرة المهندس المقيم وذلك لتسهيل حسابات السيطرة ، وبعكسه تصبح العملية صعبة وتحتاج إلى جهد كبير يصرف من قبل الدائرة . وبعد ذلك يكون المهندس المقيم في موقع يمكنه من إعلام المعنيين بصورة دورية ( مثلا كل شهر ) عن التغييرات المتوقعة في الحسابات النهائية .

إن الفائدة الكبيرة من هذه العملية هي اعلام الجهات الأعلى في وقت مبكر عن النتائج المالية لكلفة المشروع ، خاصة في حالة توقع زيادة الكلفة.

لقد دلت التجارب أن اهمال مبدأ السيطرة على الكلفة أثناء التنفيذ يؤدي إلى نتائج مالية بعيدة جداً عن التخمينات الاولية وأن وضع اسس راسخة في تخمين كلفة المشاريع ونظام رقابة للكلفة في كافة المراحل من الضرورات البالغة الأهمية .

2- تخمين كلفة العمل أثناء التنفيذ

إن الحاجة كبيرة الى أتباع طريقة لتقدير سير المصروفات ومن المفيد جدا اتباع طريقة سريعة لمقارنة الكلفة الفعلية اثناء التنفيذ مع الكلفة المخمنة وتقدير التوقعات لسير العمل .

هناك طريقتان رئيسيتان يمكن اتباع احدهما لغرض تحضير خط بياني تكون احداثياته هي الكلفة بالدينار والوقت بالأشهر او الاسابيع . وأن هذا الخط البياني يمثل توقعات المهندس المقيم بالنسبة لسير الكلفة وتقدم العمل للمشروع وهذه الطرق هي :

أ- طريقة النسبة المئوية :

لقد اثبتت التجارب في مشاريع عديدة أن كلفة المشروع تأخذ بصورة تقريبية شكل الخط البياني المشار اليه اعلاه اذا تم إنجاز المشروع في الوقت المحدد في العقد . وإن الخطوات الواجب إتباعها في هذه الطريقة ( وهي ابسط الطرق ) هي :-

اولاً : تؤخذ كلفة المشروع ولنقل أنها ( س ) .

ثانياً : أن 10% من (س) تصرف خلال الربع الأول من مدة المقاولة .

ثالثا ً: 30 %من (س ) تصرف خلال نهاية الربع الثاني من مدة المقاولة.

رابعا: 40% من (س) تصرف خلال نهاية الربع الثالث من مدة المقاولة.

خامسا : 20% من (س) تصرف خلال نهاية الربع الرابع من مدة المقاولة .

ب- طريقة برنامج التشييد

إن هذه الطريقة هي أحدى الطرق التي تعطي نتيجة أكثر واقعية وتعتمد الطريقة على تحضير برنامج التشييد حسب العناصر ( مخطط أعمدة أو غيره ) من قبل المقاول او الجهة التي تنفذ العمل بالاسلوب المباشر ويقوم بعدها بتقييم كلفة كل مرحلة زمنية بمساعدة جداول الكميات المسعرة (تكون العملية أبسط وأنجح اذا كانت جداول الكميات مهيئة بطريقة العناصر ) ثم يتم رسم المنحنى.

مثال /

مبلغ المقاولة 000 000 400 16 دينار

مدة المقاولة (10) اشهر

- الكلفة في نهائية الربع الأول 10%- 000 000 1640 دینار

- الكلفة في نهائية الربع الثاني 9640- 000 000 6560 دینار

- الكلفة في نهائية الربع الثالث 80% 000 000 120 13 دینار

- الكلفة في نهائية الربع الرابع 100% - 000 000 16400 دینار

ملاحظـة :

في حالة وجود سلفة مقدمة تدفع للمقاول فأنها لا تدخل في الحسابات اعلاه لإعداد الخط البياني .

|

|

|

|

تفوقت في الاختبار على الجميع.. فاكهة "خارقة" في عالم التغذية

|

|

|

|

|

|

|

أمين عام أوبك: النفط الخام والغاز الطبيعي "هبة من الله"

|

|

|

|

|

|

|

قسم شؤون المعارف ينظم دورة عن آليات عمل الفهارس الفنية للموسوعات والكتب لملاكاته

|

|

|