الأثر المالي لغياب الحساب الختامي في إدارة صندوق الثروة السيادي

المؤلف:

رواء كاطع مسعد عبد الرضا

المؤلف:

رواء كاطع مسعد عبد الرضا

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

الجزء والصفحة:

ص 284-287

الجزء والصفحة:

ص 284-287

2026-06-10

2026-06-10

36

36

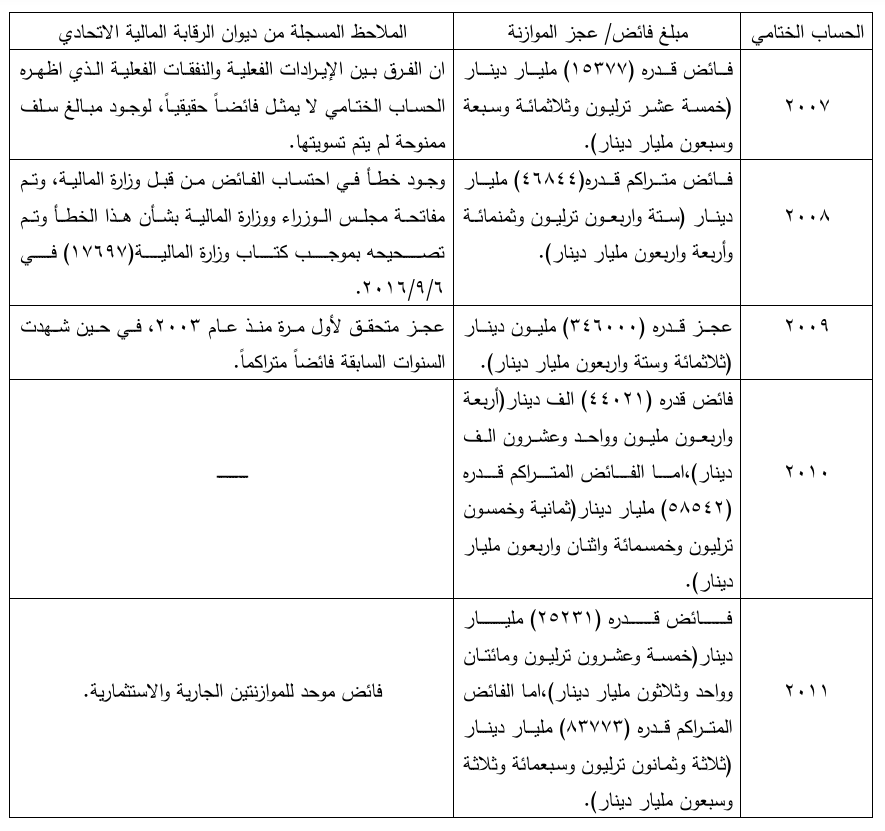

إن الدول المالكة للصناديق السيادية ولكي تدافع عن استثماراتها، وتبعد الشكوك حولها بشأن إمكانية إستعمال صناديقها لإغراض غير اقتصادية (سياسية) فوضعت مجموعة من مبادئ عمل طوعية سميت ( بمبادئ سنتياغو)، وإن أحد هذه المبادئ الحاكمة لادارة صندوق الثروة السيادي هو أن يخضع الصندوق الى الحوكمة والشفافية والافصاح من حيث قيمة رأس المال الصندوق ومصادر تمويله وحجم الاستثمارات التي يحققها (1) ولاسيما أن إقتصاد العراق (إقتصاد ريعي) على وفق ما جاء في قانون الإدارة المالية الاتحادية، إذ تدخل الى الموازنة العامة بصورة كاملة إيرادات ناتجة عن مبيعات النفط الخام ومشتقاته (2) والعوائد المتحققه من النفط (3) وتشمل عمليات التي تقوم بها الحكومة العراقية من بيع النفط المكرر في مصافي النفط العراقية، وبدلات ايجار أراضي المستغلة من لدن الشركات وبضمنها الشركات العاملة في قطاع النفط العراقي (4) فضلاً عن فرض ضريبة دخل بنسبة (35%) خمسة وثلاثين من المائة على العقود المبرمة في مجال انتاج أو استخراج النفط والغاز والصناعات المتعلقة بها مع شركات النفط الأجنبية المتعاقدة للعمل في العراق أو فروعها أو مكاتبها والمتعاقدين معها (5) والتي تعد بدورها وعاءً ضريبياً اضافياً للاوعية الضريبية بمقتضى قانون ضريبة الدخل رقم (113) لسنة 1982(6)، لذا ينبغي توافر مبدأ الشفافية والافصاح في إدارة صندوق الثروة السيادي، وتتجلى ذلك بكيفية سحب الأرصدة الموجودة فيه، وكيفية انفاقها، وان كانت الطبيعة القانونية لهذه المبادئ طوعية لا يترتب على مخالفتها أي جزاء قانوني (7) الا أن الباحثة ترى ضمانة فعالة لإدارة صندوق الثروة السيادي. وتماشياً مع ماتم ذكره فإن صندوق الثروة السيادي يؤدي دوراً سلبياً يُضعف الاقتصاد الوطني على المدى الطويل في حالة عدم خضوع الصندوق لمبدئي الشفافية والمساءلة، ومن ثم يخضعه الى تجاذبات سياسية أو الاستثمار الأموال فيه في مجالات لا جدوى اقتصادية منها أو صرفها في غير الغرض المخصص له (8)، أي : ينبغي خضوع صندوق الثروة السيادي الى رقابة البرلمان، وتتجلى هذه الرقابة بتقديم الحساب الختامي الذي يظهر فيه حركة أرصدة صندوق الثروة السيادي والعمليات المالية فيه كافة سواء أكان بالتمويل أم بالانفاق (9)، ومن الادعاءات الحكومة بعدم إنشاء صندوق الثروة السيادي سببه يعود الى عدم وجود فوائض مالية في الموازنات العامة المنفذة وهذه الادعاءات تخالف الواقع (10) وبالرجوع الى الحسابات الختامية المصادق عليها للسنوات المالية (من 2005 الی 2011) نجد وجود فوائض مالية متحققة كشف عنها الحساب الختامي، الا أنه لم يكشف أين ذهبت هذه الفوائض المالية؟ وكما مبين في ادناه (11)

كما أن الواقع التطبيقي يشير الى تعرض الدول المصدرة للنفط الى ثلاث صدمات بعد عام 2003، ففي عام 2008 انخفضت أسعار النفط، والتي ألقت ظلالها على معدلات النمو الاقتصادي العالمي، ثم عصفت صدمة نفطية ثانية في عام 2014 أدت الى انحدار أسعار النفط انحداراً كبيراً وزاد الأمر صعوبة في العراق هي الازمة الأمنية المرافقة لها بسيطرة تنظيم داعش الإرهابي على نحو ثلث الأراضي العراقية. أما الصدمة النفطية الثالثة فكانت في عام 2020 بإنخفاض أسعار النفط في السوق العالمية واجتياح أزمة(19-covid)الصحية العالمية (12).

ومما تقدم كله يمكننا القول أن تكريس العوائد النفطية للاستهلاك من دون استثمارها في صندوق ثروة سيادي يؤدي الى عدم تحقيق التنمية، والاضرار بحق الأجيال القادمة، ومن ثم تظهر أهميته، كما أن خضوع إداره صندوق الثروة السيادي الى مبادئ الشفافية والمساءلة والمتمثلة بتقديم الحساب الختامي، والذي يبين مدى تحقق الموازنة العامة الفائض، ومدى تحققها للعجز مع المبالغ المتراكمة لهما، وأين تم إيداع هذه الفوائض المالية، واين تم انفاقها، يجعل من الحساب الختامي دوراً في حسن إدارة صندوق الثروة السيادي الذي يعد أحد آليات تحقيق الاستدامة المالية في العراق.

___________

1- ينظر : د. علي عبد الرحيم العبودي، هندسة الموازنة العامة في العراق (ادارة الاصلاح واستدامة التمويل)، مركز العراق للدراسات الحوزوية، بغداد، 2023 ، ص 244.

2- المادة (1/سابع عشر) من قانون الإدارة المالية الاتحادية رقم (6) لسنة 2019 المعدل.

3- ينظر: المادة (35) من القانون نفسه.

4- ينظر : د. قبس حسن عواد البدراني، الوجيز في قانون المالية العامة، ط 1، مكتبة زين الحقوقية، بيروت، 2018 ص 184-187.

5- ينظر: المادة (1) و (2) من قانون دخل شركات النفط الأجنبية رقم (19) لسنة 2010، منشور في جريدة الوقائع العراقية بالعدد (4148) في 2010/3/15.

6- ينظر : د. قبس حسن عواد البدراني، الوجيز في قانون المالية العامة، ط 1، مكتبة زين الحقوقية، بيروت، 2018 ، ص 186.

7- ينظر : د. لنجه صالح حمه طاهر، صناديق الثروة السيادية (دراسة قانونية (مقارنة)، ط1، مركز الرافدين للحوار، بيروت لبنان، 2021، ص 76-78.

8- ينظر : د.صلاح حامد محمد حسنين، صناديق الثروة السيادية ودورها في تحقيق اهداف التنمية المستدامة (دراسة تحليلية)، بحث منشور في مجلة الدولية للفقه والقضاء والتشريع المصرية، المجلد (3) العدد (3)،2022، ص 750 .

9- سبق وان بين الحساب الختامي مدفوعات صندوق تنمية العراق (DFI) ينظر : كشف (21) ضمن كشوفات المرفقة مع الحساب الختامي لسنة 2005 ، وكشف (22) لسنة 2006 ضمن كشوفات المرفقة مع الحساب الختامي لسنة 2006 ، منشورة في جريدة الوقائع العراقية والتي سبق الإشارة اليها.

10- ينظر: : د. احمد خلف حسين الدخيل صناديق الثروة السيادية بين مثالية الطرح ومتطلبات الحكم الرشيد ط1، الذاكرة للنشر والتوزيع، بغداد ، 2018 ، ص 25.

11- تم اعداد الجدول من لدن الباحثة بناءً على البيانات الموجودة في الحسابات الختامية المصادق عليها من مجلس النواب العراقي لسنوات المالية من ( 2007 الی 2011)، منشورة في جريدة الوقائع العراقية التي سبق الإشارة اليها.

12-ينظر: د. علي عبد الرحيم العبودي، هندسة الموازنة العامة في العراق (ادارة الاصلاح واستدامة التمويل)، مركز العراق للدراسات الحوزوية، بغداد، 2023 ، ص 159-161.

0

0

0

0

لا توجد تعليقات بعد

ما رأيك بالمقال : كن أول من يعلق على هذا المحتوى

الاكثر قراءة في القانون المالي

الاكثر قراءة في القانون المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة