آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| معيارية عنصر الأجور |

|

|

أقرأ أيضاً

التاريخ: 27-8-2018

التاريخ: 2024-08-08

التاريخ: 2023-10-18

التاريخ: 21-3-2022

|

معيارية عنصر الأجور

ﻻﺗﺧﺗﻠف ﻋﻣﻠيـﺔ ﻣﻌﺎيـرة ﻋﻧﺻر أﺟور ﻋن ﻋﻧﺻر اﻟﻣواد ﺣيـث ﺗﺗطﻠب ﻣﻌﺎيـرة ﻋﻧﺻر الأﺟور ﺗﺣديـد ﻣﺎ يـﻠﻲ :

1ـ ﻣﻌيـﺎر اﻟزﻣن (اﻟوﻗت) وﻫو اﻟوﻗت اﻟﻼزم ﻹﻧﺗﺎج اﻟوﺣدة .

2ـ أﺟرة ﺳﺎﻋﺔ اﻟﻌﻣل .

وﺗﺗﺿﻣن ﺧطوة ﻣﻌﺎيـرة أﺟور ﺗﺣديـد ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﺑﺎﺷرة ﺑﻧﺎء ﻋﻠﻰ اﻟظروف اﻟﻣﺣيـطﺔ ﺑﺎﻟﻌﻣل ﻣﺛل اﻟﺗﺟﻬيـزات اﻟﻔﻧيـﺔ اﻟﻣﺗوﻓرة ﻓﻲ اﻹﻧﺗﺎج وﻣوﻗﻊ اﻟﻌﻣل وﺧﺑرة وﻛﻔﺎءة اﻟﻌﺎﻣل اﻟﺗﻲ ﺗؤﺛر ﺑأي ﺷﻛل ﻋﻠﻰ ﻓﻌﺎﻟيـﺔ أداء اﻟﻌﺎﻣل ﻟﻌﻣﻠﻪ ، ويـﻣﻛن ﺗﻘديـر اﻟزﻣن ﻓﻲ ﺑﻌض اﻟﺻﻧﺎﻋﺎت ﻣن ﺧﻼل اﻟﻠﺟوء إﻟﻰ ﻣﺗوﺳطﺎت زﻣن اﻷداء ﻓﻲ اﻟﻣﺎﺿﻲ أو دارﺳﺔ اﻟزﻣن و اﻟﺣرﻛﺔ أو اﻟﻘيـﺎم ﺑﻌﻣﻠيـﺎت إﻧﺗﺎج اﺧﺗﺑﺎريـﺔ ﺣيـث يـﺗم إﻧﺗﺎج ﻛﻣيـﺔ ﻣن اﻹﻧﺗﺎج ﻋدة ﻣرات وﻓﻲ ﻛل ﻣرة يـﺗم اﻟﺗﺣﻛم ﺑظروف اﻟﻌﻣل ، وﻋﻧد اﻟﻣﻌﺎيـرة يـﺟب اﻷﺧذ ﻓﻲ اﻟﺣﺳﺑﺎن أوﻗﺎت اﻷﻋطﺎل اﻟﺣﺗﻣيـﺔ ، ﻓﻌﻧد إﺳﺗﺧدام اﻵﻻت مثلاً ﻗد ﺗﺗﻌطًل هذه اﻵﻻت اﻟﻌﻣل وﻣن ﺛم يـﺗوﻗف اﻟﻌﻣل ، وﻛذﻟك يـﺗوﻗف اﻟﻌﻣل أﺛﻧﺎء أوﻗﺎت اﻹﺳﺗراﺣﺎت اﻟرﺳﻣيـﺔ ﻟﺗﻧﺎول وﺟﺑﺎت اﻟطﻌﺎم أو اﻟﻘيـﺎم ﺑﺗﺄديـﺔ ﻓارﺋض اﻟﺻﻼة.

أﻣﺎ ﻓيـﻣﺎ يـﺧص ﻣﻌيـارية أﺟور( اﻟﻌﻣل ) ﻓﺈﻧﻪ ﻗد يـﺗم اﻹﻋﺗﻣﺎد ﻋﻠﻰ الأﺟور اﻟﻣﻌﺗﻣدة ﺑﻣوﺟب اﻟﻘﺎﻧون (اﻟﺣد اﻷدﻧﻰ ﻷﺟور ﺣﺳب ﻗﺎﻧون اﻟﻌﻣل في البلد) أو اﻟﺗﻌﺎﻗد أو اﻟرﺟوع إﻟﻰ ﻣﺳﺗويـﺎت أﺟور اﻟﺳﺎﺋدة .

وﺑﻧﺎءً ﻋﻠيـﻪ يـﻣﻛن إﺣﺗﺳﺎب ﻣﻌدل اﻷ ﺟر ﻋﻠﻰ أﺳﺎس اﻟﺳﻧﺔ أو اﻟﺷﻬر أو اﻷﺳﺑوع ﺛم ﻋﻠﻰ أﺳﺎس اﻟﺳﺎﻋﺔ أو اﻟﻘطﻌﺔ أو اﻟزﻣن اﻟﻼزم ﻟﻠﻘطﻌﺔ اﻟﻣﻧﺗﺟﺔ وﺑذﻟك ﻧﺳﺗطيـﻊ ﺗﺣويـل ﻣﻌيـﺎر اﻟزﻣن إﻟﻰ ﻗيـﻣﺔ ﻣﺎﻟيـﺔ ﻣن ﺧﻼل ﺗﺣديـد ﻣﻌدل اﻷﺟر اﻟﻣﻌيـﺎري ﻟﻠﺳﺎﻋﺔ ﺑﻘﺳﻣﺔ إﺟﻣﺎﻟﻲ أﺟور اﻟﻣﺑﺎﺷرة ﻋﻠﻰ ﻋدد ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﻌيـﺎريـﺔ اﻟﺳﻧويـﺔ ، وﺗﺷﺗﻣل الأﺟور اﻟﻣﺑﺎﺷرة ﻋﻠﻰ إﺟﻣﺎﻟﻲ أﺟور أﻗﺳﺎم اﻹﻧﺗﺎج (اﻟﻧﻘديـﺔ واﻟﻌيـﻧيـﺔ) وﻋﻼوة اﻷﺟر اﻹﺿﺎﻓﻲ ﺑﺎﻹﺿﺎﻓﺔ إﻟﻰ ﻣﺳﺎﻫﻣﺔ اﻟﻣﻧﺷﺄة ﻓﻲ اﻟﺗﺄﻣيـﻧﺎت اﻹﺟﺗﻣﺎﻋيـﺔ واﻟﺻﺣيـﺔ.

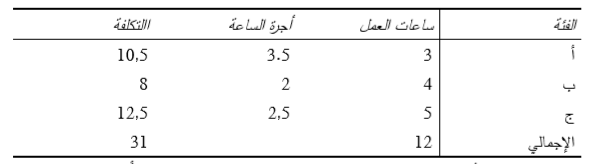

يـﻣﻛن أن يـﺗم ﺣﺳﺎب ﻣﻌدل أﺟر ﻣﻌيـﺎري ﻟﻛل ﻋﺎﻣل ﻋﻠﻰ ﺣدة أو ﻟﻛل ﻓﺋﺔ ﻋﻣﺎل أو ﻓﻲ ﺿوء اﻟﻣﻬن اﻟﻌﻣﺎﻟيـﺔ اﻟﻣﺧﺗﻠﻔﺔ أو لكل قسم ﻋﻠﻰ ﺣدة ، وﻟﺗوﻓيـر ﺗﻛﺎﻟيـف ﺗﺷﻐيـل ﻧظﺎم اﻟﺗﻛﺎﻟيـف يـﻔﺿل إﺳﺗﺧدام اﻷﺳﻠوب اﻟﺛﺎﻧﻲ أو اﻷﺳﻠوب اﻷﺧيـر، وﻋﻧد إﺳﺗﺧدام ﻣﻌدل ﻟﻌدة ﻓﺋﺎت ﻣن اﻟﻌﻣﺎل ﻓﺈﻧﻪ يـﻔﺿل إﺳﺗﺧدام اﻟﻣﺗوﺳط اﻟﻣرﺟﺢ لأﺟور ﻫؤﻻء اﻟﻌﻣﺎل ، وﻟﺣﺳﺎب ﻣﻌدل اﻷﺟر اﻟﻣﻌيـﺎري يـﺗم ﺿرب ﻋدد ﺳﺎﻋﺎت ﻋﻣل ﻛل ﻓﺋﺔ ﻓﻲ ﻣﻌدل أﺟرﻫﺎ وﻗﺳﻣﺔ اﻟﻧﺎﺗﺞ ﻋﻠﻰ ﻋدد ﺳﺎﻋﺎت اﻟﻌﻣل ﻟﻛل اﻟﻔﺋﺎت ، وﻟﺗوﺿيـﺢ ذﻟك لنفترض أﻧﻪ ﺗم ﺟﻣﻊ اﻟﺑيـﺎﻧﺎت اﻵﺗيـﺔ:-

وﺑﻬذا يـﻛون ﻣﻌدل أﺟر ﺳﺎﻋﺔ اﻟﻌﻣل ﻟﻬذﻩ اﻟﻔﺋﺎت هو 2.58 (31/12) ساعات ديناراً لكل ساعة .

مثال 4

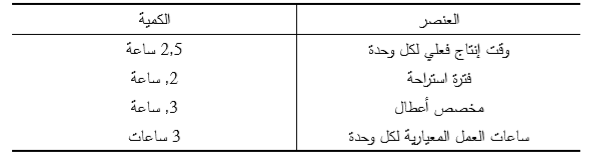

ﻧﺗﺎﺑﻊ اﻟﻣﺛﺎل اﻟﺳﺎﺑق ﺑﺗﺣديـد ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﻌيـﺎريـﺔ ﻟوﺣدة اﻹﻧﺗﺎج ﻛﺎﻟﺗﺎﻟﻲ :

مثال 5

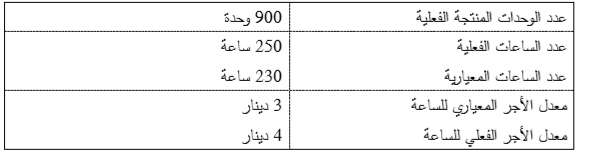

ﻓيـﻣﺎ يـﻠﻲ اﻟﺑيـﺎﻧﺎت اﻟﻣﺳﺗﺧرﺟﺔ ﻣن ﺑطﺎﻗﺔ اﻟﺗﻛﺎﻟيـف اﻟﻣﻌيـﺎريـﺔ ﻷﺟور اﻟﻣﺑﺎﺷرة ﻹﺣدى اﻟﻣﻧﺗﺟﺎت :

المطلوب :

1ـ تحديد الانحراف الكلي للاجور الصناعية المباشرة .

2ـ تحليل الانحراف الكلي .

حل المثال 5

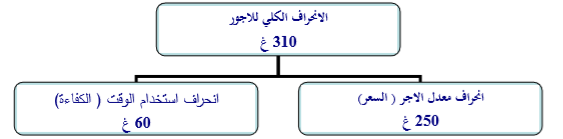

الانحراف الكلي = التكلفة المعيارية ــ التكلفة الفعلية

= (عدد الساعات المعيارية × الأجر المعياري) ــ (عدد الساعات الفعلية × الأجر الفعلي)

= ( 230 × 3 ) ــ (250 × 4 )

= 690 ــ 1000

= 310 غ

انحراف استخدام الوقت (الكفاءة) = (عدد الساعات المعيارية ــ عدد الساعات الفعلية) × معدل الأجر المعياري

=(230 ــ 250) × 3

= 60 غ

انحراف معدل الأجر = (معدل الاجر المعياري ــ معدل الأجر الفعلي) × عدد الساعات الفعلية

= ( 3ــ4 ) × 250

= 250 غ

|

|

|

|

دراسة تكشف "مفاجأة" غير سارة تتعلق ببدائل السكر

|

|

|

|

|

|

|

أدوات لا تتركها أبدًا في سيارتك خلال الصيف!

|

|

|

|

|

|

|

العتبة العباسية المقدسة تؤكد الحاجة لفنّ الخطابة في مواجهة تأثيرات الخطابات الإعلامية المعاصرة

|

|

|