المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

خطوات الرقابة الإدارية

المؤلف:

د. عبد القادر محمد

المؤلف:

د. عبد القادر محمد

المصدر:

مبادئ ادارة الاعمال

المصدر:

مبادئ ادارة الاعمال

الجزء والصفحة:

ص41-46

الجزء والصفحة:

ص41-46

28-4-2016

28-4-2016

11788

11788

+

-

20

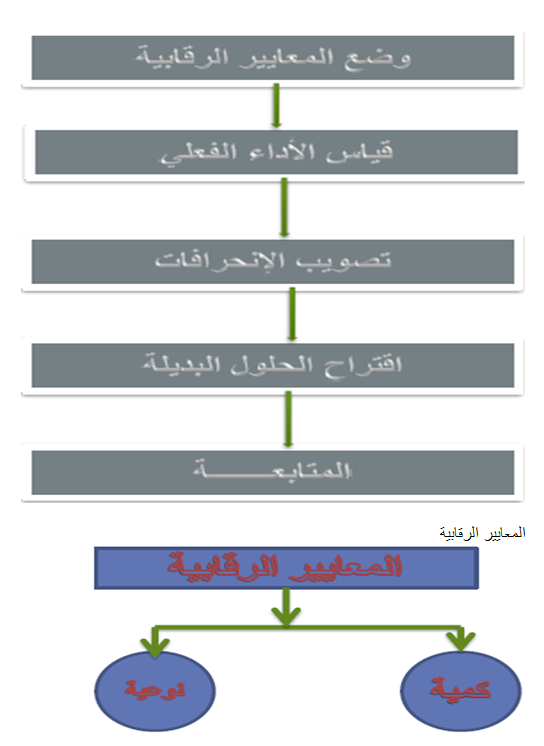

خطوات الرقابة الإدارية

طاقة الآلات - فئة الموظفين

رأس المال المستثمر - فئة المستهلكين

وقت العمل - فئة الموردين

كفاءة الانفاق

استغلال المواد الخام

قياس الاداء الفعلي

يتعين عند القياس الفعلي مراعاة :

1-نطاق الإشراف

2-حدود الخطأ المسموح به

3-تفهم المرؤوسين لأهداف الرقابة

وأساليب الرقابة المتبعة تتمثل في :

1-المتابعة المباشرة من خلال المشاهدة

2-(المتابعة المباشرة الآلية ) من خلال الكاميرات

3-المتابعة غير المباشرة من خلال التقارير

تصويب الانحرافات::-

قد تكون الانحرافات ايجابية وقد تكون سلبية:- يتعين أن نأخذ بعين الاعتبار ما يلي :

- حصر أسباب الانحراف وصولاً للسبب / الأسباب الرئيسة

- توافر الصلاحيات الإدارية التي تسمح بتصحيح الانحرافات

اقتراحات الحلول البديلة:

- وهي الحلول الممكنة شريطة التشخيص السليم للمشكلة - ، بشرط أن تتناسب مع ظروف وإمكانات المنظمة .

- يتم المفاضلة بينها ، واختيار الإجراءات السريعة التي تفيد في حل هذه المشكلة بشكلٍ فوري .

- وكذلك بحث الوسائل التي تكفل تجنب تكرارها في الأجل الطويل

((المتابعة )) اي متابعة تطبيق الإجراءات العلاجية التي اقرتها الإدارة لحل مشكلة الأداء المطروحة :-

ويتم خلال هذه المرحلة التأكد من

* مدى التزام المرؤوسين بالقرارات العلاجية

*مدى مناسبة المقترحات للإمكانيات المتاحة

* مدى ايجابية النتائج المحققة من هذه الاجراءات

انواع الرقابة::-

-حسب النظام المطبق: النظام المغلق, النظام المفتوح

-حسب الهدف من اكتشاف الاخطاء: الرقابة الإيجابية, الرقابة السلبية

-حسب التوقيت الزمني للرقابة :الرقابة السابقة, الرقابة اثناء , الرقابة اللاحقة .

-حسب نوع النشاط الذي تمارس الرقابة من اجله : كفاءة اداء المهام الإدارية, الرقابة المحاسبية ,الرقابة القضائية

خصائص الرقابة الفعالة ::-

-أن تكون المعايير والوسائل مناسبة

-أن تكون الوسائل اقتصادية

-أن يكون المراقب ملماً بكيفية استخدام هذه الوسائل

-تعدد وتنوع الوسائل والأدوات الرقابية

-أن تكون النظم الرقابية مرنة وقابلة للتغيير

-التوازن بين الاعتبارات الكمية والاعتبارات النوعية

الاكثر قراءة في خصائص الرقابة و خطواتها

الاكثر قراءة في خصائص الرقابة و خطواتها

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)