مفهوم الحساب الختامي لغة واصطلاحاً

المؤلف:

رواء كاطع مسعد عبد الرضا

المؤلف:

رواء كاطع مسعد عبد الرضا

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

الجزء والصفحة:

ص 7-14

الجزء والصفحة:

ص 7-14

2026-06-11

2026-06-11

47

47

يقتضي أولاً التعرف على المعنى اللغوي للحساب الختامي، وذلك بتفكيك الكلمات المكونة له وإرجاعها الى أصلها في اللغة العربية، والتعرف ثانياً على المعنى الاصطلاحي، لغرض الوصول الى المعنى الدقيق لمصطلح الحساب الختامي.

البند الاول / مفهوم الحساب الختامي لغة: يتكون مصطلح الحساب الختامي من كلمتين، لذلك سنوضح المعنى اللغوي لكل كلمة على حده، وهذا ما سنبينه في ادناه: أولاً. الحساب حسب المال، أي عده، واحصاه، تحسب: سعى في معرفته، احتسب: اكتفى به، حاسبه محاسبه حساباً أي ناقشه وجازاه (1) والحساب كفاية أي ليس فيه زيادة على المقدار أو نقصان، والحساب : كثير (2) قوله تعالى عطاءً حسابا (3) أي: كثيراً وكافياً، حسبت الشيء حسبه حساباً: أي حسابه واقع لا محالة وكل واقع فهو سريع (4) قوله تعالى" والله سريع الحساب "(5)، أي: سرعة حساب الله انه لا يشغله حساب أحد عن محاسبة الاخر (6) ، والحساب: علم يشمل فن الاحصاء أو العد، ويهتم بالأعداد أو الكميات العددية وخصائصها المتصلة بالعمليات الاربع الاساسية المعروفة (الجمع، الطرح، الضرب، والقسمة) (7).

ثانياً. الختامي : الختام نهائي وأخير (8) وختم الشيء يختمه ختماً، أي: بلغ آخره، والختام أي اخرهم واختتم الشيء: أي اتمه (10). من استعراض المعنى اللغوي للحساب الختامي، يتبين أنه العمل الذي يترتب عليه العد، والاحصاء، ومناقشته وإجازته على وجه السرعة، لمعرفة مدى الكفاية من دون زيادة، أو نقصان، ويتم ذلك بعد ختام الشيء.

البند الثاني / مفهوم الحساب الختامي اصطلاحاً : إن تعريف الحساب الختامي يقع على عاتق الفقه، وليس من واجبات المشرع أو القاضي، لذا سنعرض ابتداءً تعريف الحساب الختامي لدى الفقه، ومن ثم نعرج الى تعريف الحساب الختامي بمقتضى القانون المالي العراقي، ثم المفهوم القضائي له، على وفق المتوالية الآتية:

أولاً. المفهوم الفقهي للحساب الختامي

أ. مفهوم الحساب الختامي على وفق المعيار الشكلي : فعرفه البعض (11) بأنه "مستند تشريعي له قيمته الحسابية الهامة فهو يقابل قانون الموازنة يتضمن تحديد النفقات والايرادات النهائية ويفسح المجال المقارنة بين الارقام المقدرة في الموازنة والارقام الدقيقة المحققة في نهاية سنة الموازنة"، وعرفه آخرون (12) بانه "مجموعة قواعد قانونية التي تتضمن التنفيذ الفعلي للموازنة من الايرادات العامة التي تم تحصيلها والنفقات العامة التي تم صرفها للسنة المالية المنتهية وترفق جميع المستندات والوثائق بمشروع قانون الحساب الختامي لكي تؤكد صحة عمليات الصرف والتحصيل".

ب. مفهوم الحساب الختامي على وفق المعيار الموضوعي:

1. مفهوم الحساب الختامي من الناحية المحاسبية : فعرفه البعض (13) بأنه "مخرجات النظام المحاسبي الحكومي من خلال مخرجات تنفيذ الموازنة العامة للدولة والتي يتم اعدادها بعد انتهاء السنة المالية واجراء التسويات اللازمة وقفل الحسابات، والبعض الاخر (14)عرفه"هو سجل حسابي تفصيلي تسجل فيه كافة المبالغ التي قامت الدولة أنفاقها فعلياً على مختلف أوجه الانفاق الحكومي وكافة المبالغ التي قامت بتحصيلها فعلياً من مختلف مصادر الايرادات وخلال فترة زمنية ماضية عادة ما تكون سنة"، وعرفه آخرون (15) "هو بيان حسابي لما تم فعلاً ، من النفقات العامة وما قامت الدولة بتحصيله فعلاً من إيرادات عامة عن فترة ماضية، والبعض منهم عرفه (16) بأنه سجلاً حسابياً تفصيلياً تسجل فيه المبالغ التي قامت الدولة بأنفاقها على أوجه الانفاق المختلفة بصورة فعلية وكذلك تسجل فيه الايرادات كافة التي قامت الدولة بتحصيلها من مختلف أوجه الايراد خلال مدة زمنية ماضية هي سنة عادة".

نجد أن التعاريف أعلاه أتفقت على أنه سجل محاسبي يدون فيه بصورة تفصيلية النفقات والايرادات الفعلية عن الموازنة المنفذة، ويعد أحد مخرجات المحاسبة الحكومية، الا أنه يؤخد على هذه التعاريف بأنها بينت طبيعته المحاسبية فقط، من دون أظهار الجانب القانوني له. 2. مفهوم الحساب الختامي من الناحية المالية : فعرفه البعض (17) بأنه" قائمة بالمصروفات الفعلية والايرادات الفعلية لسنة مالية منتهية موزعة على فصول والابواب والبنود المختلفة التي تشكل التبويب المتبع للموازنة العامة للدولة ويبين الحساب الختامي المركز المالي للدولة والنتيجة النهائية للإيرادات والنفقات العامة وكيفية معالجة العجز أو الفائض في الموازنة العامة"، وعرفه آخرون (18) عبارة عن قائمة تفصيلية بجميع النفقات والايرادات الفعلية عن سنة مالية منتهية، وعرفه أيضاً (19) هو عبارة عن كشف يسجل فيه المبالغ التي انفقتها الدولة والمبالغ التي قامت بتحصيلها خلال السنة المنصرمة متبعة في هذا الكشف التبوبيات والتقسيمات نفسها المتبعة في الموازنة العامة"، وأيضاً (20) "هو وثيقة التي تبين مبالغ النفقات والايرادات التي انفقت وقبضت فعلاً بعد انتهاء السنة المالية".

يؤخذ على التعاريف المذكورة أنفاً بأنها عرفت الحساب الختامي على وفق المعيار الموضوعي بأظهار مضمونه المالي فقط، من دون إضفاء الصفة القانونية عليه. ونستنتج من تعريف الحساب الختامي على وفق المعيار الشكلي والموضوعي له، بإن التعاريف المذكوره على وفق المعيار الشكلي صائبة، كونها أظهرت الصفة القانونية للحساب الختامي مع بيان الجانب المحاسبي، والمالي له.

وتستخلص الباحثة تعريفاً للحساب الختامي على وفق المعيارين الشكلي والموضوعي له بأنه (قانون مالي مؤقت يصدر سنوياً في السنة المالية التي أنجز فيها، ويعكس التصرفات المالية للدولة وحقيقة مركزها المالي، لما تم انفاقه من نفقات وما تم تحصيله من إيرادات مقارنة بأعتمادات الموازنة، وما ترتب عليها من فائض أو عجز).

ثانياً. المفهوم التشريعي للحساب الختامي: إن المشرع العراقي في ضوء قانون الإدارة المالية الاتحادية المعدل (21) عرفه وميزه عن مرحلة الحسابات الختامية إذ نص على الحساب الختامي للدولة البيانات المالية الاتحادية: قائمة المركز المالي للدولة (الموجودات والمطلوبات) كما هي عليه في 31/ كانون الأول من كل سنة وحساب قياس النتيجة الذي يتضمن الايرادات والمصروفات والكشوفات الاخرى للسنة المنتهية فيها (22) ، أما مرحلة الحسابات الختامية: الفترة اللاحقة للسنة المالية والمخصصة لتسوية الحسابات الموقوفة التي تعذرت تسويتها خلال السنة المالية السابقة لغرض عرض البيانات المالية ولا تحتوي على معاملات قبض أو دفع فعلية وتبدأ في اليوم (1/1) من السنة المالية اللاحقة لسنة الموازنة وتنتهي في (31/1) من السنة ذاتها (23).

وبهذا يكون القانون المالي العراقي النافذ أكثر دقةً في تعريف الحساب الختامي وتميزه عن مرحلة الحسابات الختامية من القوانين المالية السابقة (24) .

الا أنه يؤخذ عليه إستخدامه عدة مصطلحات مختلفة تشير الى المفهوم نفسه، وبذلك خالف أحد قواعد الصياغة التشريعية الشكلية الا وهي (توحيد المصطلحات القانونية)، بينما ذكره الدستور العراقي لسنة 2005 في موضعين تحت مسمى "الحساب الختامي" وهما المادة (62 / أولا) والمادة (80/ رابعا ) منه (25) ، وسمّي الحساب الختامي بهذا الاسم، لانه يبين النتيجة الختامية للدولة، أو لانه يغلق في ختام السنة المالية، أو لهذين السببين معاً(26).

ثالثاً. المفهوم القضائي للحساب الختامي : .......... ليس من واجبات القاضي الدستوري وضع تعريف للحساب الختامي، ولكن نجد أن المحكمة الاتحادية العليا عرفت الحساب الختامي ضمن حيثيات حكمها في قرارها رقم (190 / اتحادية /2023 في (2023/11/12 بناءً على طعن المقدم من لدن احد اعضاء البرلمان ضد رئيس مجلس النواب ورئيس مجلس الوزراء، إذ طلب في الطعن المقدم الزام مجلس النواب بعدم تشريع قانون الموازنة الاتحادية ما لم يتم تقديم الحسابات الختامية للدولة للسنة السابقة" وجاء في قرارها المذكور أنفاً تعريفاً للحساب الختامي بقولها ".. عبارة عن مخرجات النظام المحاسبي الحكومي أو مخرجات تنفيذ الموازنة العامة للدولة والتي يتم اعدادها بعد انتهاء السنة المالية واجراء التسوية اللازمة وقفل الحسابات وفقاً لمتطلبات ديوان الرقابة المالية الاتحادي، وهو يتضمن شقين أساسيين، الأول يمثل البيانات المالية وتتضمن المصروفات والايرادات الفعلية ومقارنتها بالاعتمادات المقررة في الموازنة العامة للدولة، والثاني يمثل الجانب الموضوعي معبراً عنه بالاهداف التي تحققت في المجال الاقتصادي والاجتماعي والسياسي مقارنة بالاهداف الموضوعة في الموازنة العامة الاتحادية..".

كما قضت بـ"... ان ارقام الموازنة هي ارقام تقديرية لا يمكن الكشف عن دقتها وصحة وقانونية تنفيذها الا من خلال الحساب الختامي الذي تكون ارقامه فعلية وحقيقية وهو يعكس الاداء المالي الفعلي للدولة للسنة المالية المنتهية، ويعكس مدى التزام الحكومة بالموازنة المعتمدة، ويساعد في اعدادها للسنة المقبلة بما يحسن عمليات التخطيط والاداء..." (27). وقضت أيضاً .... تأخذ أجهزة الرقابة والتدقيق في الوزارات والمؤسسات أو الجهات غير المرتبطة بوزارة وديوان الرقابة المالية الاتحادي، ومن ثم مجلس النواب دورهم الرقابي... في التصدي الى المخالفات القانونية التي تؤدي الى هدر المال العام من خلال مراحل الاعداد وإقرار الحسابات الختامية، لانها تشكل منطلقاً مهماً لتلك الجهات والسلطات التي تؤدي دوراً رقابياً على الحكومة....(28).

ويلحظ من قرار المحكمة الاتحادية العليا عند بيان مفهوم الحساب الختامي بأنها عرفته على وفق المفهومين المحاسبي والمالي بناءً على ما تعرضه كتب المحاسبة الحكومية والمالية العامة، من دون بيان الجانب القانوني للحساب الختامي.

ومن التعاريف التي تقدم بيانها ، يمكن ان نستخلص عناصر الحساب الختامي:

1 - إنه من القوانين المالية ذو طبيعة مؤقتة، أي: يصدر بصورة سنوية.

2- إنه قائمة المركز المالي للدولة ويتضمن الموجودات والمطلوبات) كما في 12/31 3- إنه حساب قياس النتيجة ويتضمن الايرادات والمصروفات الفعلية والفرق بينهما (الفائض أو العجز)، فالفائض هو زيادة إيرادات على المصروفات الدولة، ويكون رصيد الحساب الختامي فيه (دائن)، أما العجز هو زيادة المصروفات على إيرادات الدولة، ويكون رصيد الحساب الختامي فيه (مدين)(29).

4- الكشوفات الاخرى للسنة المنتهية ومنها: (كشف الموجود النقدي، كشف السلف، كشف الامانات، كشف المدينون كشف الدائنون، كشف الاقراض، كشف الاقتراض، كشف الايرادات الموازنة الجارية، كشف المصروفات الموازنة الجارية)(30).

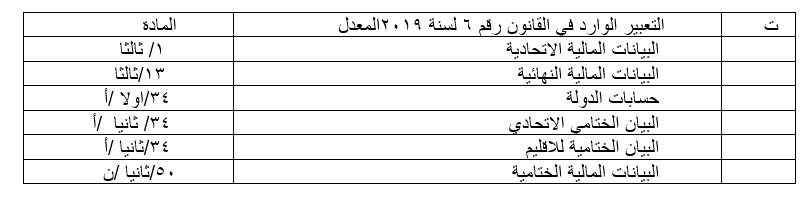

نستنتج من ذلك، اقتراب المدلول الاصطلاحي مع المدلول اللغوي للحساب الختامي، إذ يُشير كلاهما إلى إحصاء النفقات والايرادات ومناقشتها واجازتها من دون زيادة أو نقصان واستخراج الفرق بينهما عند ختام السنة المالية، الا انه يختلفان بالوصف، فالحساب الختامي يعد قانوناً مالياً سنوياً للدولة، وتهيب الباحثة بالمشرع العراقي ضرورة الالتزام بمصطلح الحساب الختامي الوارد في دستور جمهورية العراق لسنة 2005 وعدم مخالفته، إذ نجد أن المشرع العراقي في قانون الادارة المالية الاتحادية المعدل استخدم عدة مصطلحات للتعبير عن الحساب الختامي، بل البعض منها أشتملت على خطأ أملائي، وكما مبين في ادناه (31) :

____________

1- إبراهيم مصطفى واخرون، المعجم الوسيط (الجزء الأول)، بلا طبعة دار الدعوة، إسطنبول، بلا سنة، ص 171

2- أبو الفضل جمال الدين محمد بن مكرم بن منظور، لسان العرب ( المجلد الثاني)، ط1، دار صادر للطباعة والنشر، بيروت، 1997، ص 79-78 .

3- سورة النبأ، الآية (36).

4- أبو الفضل جمال الدين محمد بن مكرم بن منظور، المصدر السابق، ص 78-79.

5- سورة البقرة، الآية (202)، وايضاً: سورة النور، الآية(39).

6- أبو الفضل جمال الدين محمد بن مكرم بن منظور، المصدر السابق، ص 78-79.

7- المنجد في اللغة العربية المعاصرة، ط 2 ، دار المشرق، بيروت، 2001، ص282.

8- المصدر نفسه، ص 365

9- أبو الفضل جمال الدين محمد بن مكرم بن منظور، مصدر سابق، ص 222

10- إبراهيم مصطفى واخرون ، مصدر سابق، ص 218

11- د. فوزي عطوي المالية العامة النظم الضريبية وموازنة الدولة بلا طبعة منشورات الحلبي الحقوقية، بیروت، 2003، ص 422.

12- د. احمد خلف حسين الدخيل المالية العامة من منظور قانوني، طا، مطبعة جامعة تكريت، 2013، ص221.

13- د. اسعد محمد علي وهاب العواد، اساسيات المحاسبة الحكومية، ط 1 ، دار الكتب، كربلاء المقدسة، 2012، ص 223.

14- د. محمد الخصاونة المالية العامة النظرية والتطبيق، ط 1 ، دار المناهج للنشر والتوزيع، عمان، 2014، ص 156.

15- د.عزت عبد الحميد البرعي، مبادئ الاقتصاد المالي (المالية العامة بلا طبعة، الولاء للطبع والتوزيع، المنوفية، 2005، ص 532

16- د. عدنان حسين الخياط واخرون اقتصاديات الموازنة العامة (الجزء الأول)، ط 1 ، دار الايام للنشر والتوزيع، عمان، 2016، 56.

17- د. محمد شاكر عصفور أصول الموازنة العامة، ط3، دار المسيرة للنشر والتوزيع والطباعة، عمان، 2011، ص 133-129

18- د. يونس احمد البطريق المالية العامة، دار النهضة العربية للطباعة والنشر، بيروت، 1984، ص 236.

19- د.محمد خير عكام المالية العامة بلا طبعة منشورات الجامعة الافتراضية السورية، سوريا، 2018، ص282.

20- د. سوزي عدلي ناشد المالية العامة (النفقات العامة الايرادات العامة الميزانية العامة)، ط1، منشورات الحلبي الحقوقية، بيروت، 2006 ، ص 345، هامش رقم (1).

21- منشور في جريدة الوقائع العراقية بالعدد (4550) في 2019/8/5.

22- المادة (1 / ثالثاً) من قانون الادارة المالية الاتحادية رقم (6) لسنة 2019 المعدل.

23- المادة (1/ عاشراً) من القانون نفسه.

24- على خلاف قانون أصول المحاسبات العامة رقم (28) لسنة 1940 (الملغى) فقد عرفه وفق المادة (2) على انه " مرحلة الحسابات الختامية المدة اللاحقة للسنة المالية والمخصصة لتسوية الحسابات الموقوفة التي تعذر تسويتها خلال السنة المالية المختصة لغرض عرض حسابات قياس النتيجة ولا يجوز ان تحتوي على معاملات قبض أو دفع فعلية وتبدأ في اليوم من كانون الثاني من السنة المالية الجديدة وتنتهي في اليوم الثلاثين من شهر حزيران"، أما قانون الادارة لمالية والدين العام رقم (95) لسنة 2004 (الملغى) باستثناء ملحق (ب) الخاص بالدين العام، لم يتطرق الى تعريف الحساب الختامي ضمن القسم (2/التعاريف) .

25- كما نجد ان دستور 2005 نظم المسائل المتعلقة بالموازنة العامة في مواد متفرقة منه، من دون أن تدون تحت فصل واحد. ينظر : المادة (62 / اولاً وثانياً) والمادة (80/ رابعاً) والمادة (110 / ثالثاً وسابعاً) من دستور جمهورية العراق لسنة 2005 ، منشور في الجريدة الوقائع العراقية بالعدد (4012) في 2005/12/28.

26- ينظر: د. حنان محمد القيسي، مجلس الوزراء العراقي قراءة في دستور 2005 ، مكتبة السيسبان، بغداد، 2014، ص 161 وما بعدها.

27- قرار المحكمة الاتحادية العليا رقم (190 / اتحادية / 2023 ) في 2023/11/12 ، منشور في جريدة الوقائع العراقية بالعدد (4758) في 2024/2/5.

28- قرار المحكمة الاتحادية العليا رقم (190 / اتحادية /2023 ) في 2023/11/12، سبق الاشارة اليه.

29- ينظر : د. حنان محمد القيسي، مجلس الوزراء العراقي قراءة في دستور 2005، مصدر سابق، ص 163.

30- ينظر: الكشوفات المرفقة مع الحساب الختامي لسنتي (2005، 2006) والمنشورة في جريدة الوقائع العراقية بالعدد ( 4433) في 2017/1/30.

31- تم اعداد الجدول من لدن الباحثة بناءً على قراءتنا لقانون الادارة المالية الاتحادية المعدل.

0

0

0

0

لا توجد تعليقات بعد

ما رأيك بالمقال : كن أول من يعلق على هذا المحتوى

الاكثر قراءة في القانون المالي

الاكثر قراءة في القانون المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة