الأثر المالي لغياب الحساب الختامي في ترشيد الانفاق العام

المؤلف:

رواء كاطع مسعد عبد الرضا

المؤلف:

رواء كاطع مسعد عبد الرضا

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

المصدر:

الإشكالات التشريعية للحساب الختامي وأثرها في تحقيق الاستدامة المالية

الجزء والصفحة:

ص 275-279

الجزء والصفحة:

ص 275-279

2026-06-10

2026-06-10

35

35

إن ترشيد الانفاق العام يعد أحد آليات الحديثة لتحقيق مالية عامة مستدامة، بغية ضبط الزيادة في الانفاق وترشيده والحد من هدر بالمال العام، وتلتزم وحدات الانفاق الحكومي بقيود السياسة المالية لترشيد الانفاق العام والتي يكشف عنها الحساب الختامي في ختام السنة المالية للموازنة العامة المنفذة، ولوقوف على الأثر المالي لغياب الحساب الختامي في ترشيد الانفاق العام والذي سنبينه على النحو الآتي:

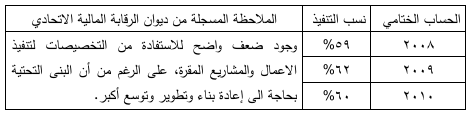

أولا. المخالفات المالية في تنفيذ النفقات العامة بمقتضى الحسابات الختامية المصادق عليها لسنوات المالية من (2008 الی 2011) : إن الحساب الختامي يظهر فيه مدى خروج وحدات الانفاق الحكومي على تقديرات الموازنة العامة على وفق جداول تفصيلية ترفق معه التي تبين في إحدى جوانبها بنود الانفاق العام وقنواته (1) ، إذ كشفت الحسابات الختامية المقدمة الى مجلس النواب العراقي والمصادق عليها من لدنه بمقتضى قانون الإدارة المالية والدين العام(الساري في حينه ) الى ضعف الحكومة في تنفيذ بعض أبواب الموازنة وخاصة الاعتمادات المخصصة للنفقات الاستثمارية وتدني نسب تنفيذها، وكما مبين في الجدول ادناه (2):

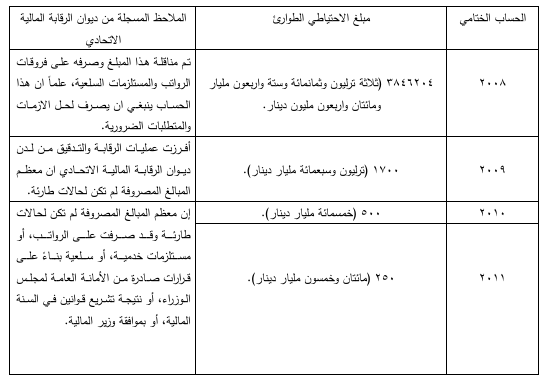

إن الانفاق الاستثماري له دور كبير في رفع النمو الاقتصادي للدولة ولاسيما في المشاريع الإنتاجية الضخمة والتي لها أهمية كبيرة في إعطاء قيمة مضافة للاقتصاد العراقي، مما يُسهم في تحقيق الاستدامة المالية (3) ومن ثم فأن ضعف في تنفيذ النفقات الاستثمارية والتلكؤ فيها يجعل من مفهوم الانفاق العام لا يتميز بالرشادة. أما الانفاق التشغيلي فيعاني الكثير من هدر في المال العام، فالاصلاح النفقات التشغيلية يتطلب توجيهها في الخدمات ذات الأولوية كالنهوض في القطاع التعليمي، والصحي، والترشيد في النفقات غير الضرورية (4)، إذ نجد أن فكرة التحديد الدستوري المسبق لنسب الانفاق العام لم يؤخذ بها دستور 2005 ولاسيما القطاعات التي تعود بالنفع العام للمجتمع كقطاع التعليم وقطاع الصحة ومبرر المشرع الدستوري من ذلك هو أن الاقتصاد العراقي هو اقتصاد ريعي ويتأثر بالأوضاع الاقتصادية كأنخفاض أسعار النفط العالمية والتي تؤدي الى ضآلة الموارد الاقتصادية، وكما أتجهت نية المشرع الدستوري العراقي سعياً منه الى تحقيق التوازن الاقتصادي عند حدوث اوضاع اقتصادية غير متوقعة(5)، وتؤيد الباحثة ما أتجه اليه البعض (6) من أن تحديد نسب الانفاق العام في الدستور وان كانت تسعى الى تحقيق اهداف التنمية المستدامة ولاسيما في قطاعي ( التعليم والصحة)، الا أنه يؤثر في التزام الحكومة بالنسب المحددة في صلب الدستور كونها مصاغةً صياغة دستورية جامدة، مما يجعل عملية إنفاقها معرضة للطعون الدستورية خلافاً لتلك النسب، ومن زاوية أخرى نجد أن الدستور العراقي خصص الأموال الى حكومات الأقاليم والمحافظات غير المنتظمة بالاقليم على وفق المعايير الثلاثة (معيار حاجة الإقليم أو المحافظة، معيار نسبة السكان فيها، معيار الشفافية والعدالة) (7)، وكذلك تحديد حصة إقليم كوردستان العراق بنسبة (1%) من إجمالي النفقات الفعلية بحسب نفوس كل محافظة في الاقليم وبموافقة رئيس مجلس الوزراء، وتصرف من لدن وزارة المالية الاتحادية (8) وعلى أن يتم تدقيق تسوية تلك المستحقات للسنوات (من 2004 ولغاية 2018 ) بين الاقليم والحكومة الاتحادية من لدن ديوان الرقابة المالية الاتحادي وتظهر في الحسابات الختامية المصدقة من لدنه (9) ، وبالرجوع الى الحساب الختامي نجده يُشير الى قيام الحكومة بصرف مبالغ الاحتياطي الطوارئ (10) في غير الغرض المخصص له، وكما مبين في الجدول ادناه (11):

إن إقرار الحساب الختامي وعدم غيابه يؤدي الى التأكد من الأمرين: (الأول) التأكد من وحدات الانفاق الحكومي حُسنها في تصرف بالاموال العامة، و(الثاني) أن تتجنب وحدات الانفاق الحكومي مظاهر الاسراف والتبذير جميعها للاموال العامة (12)، وان المحافظة على المال العام أصبح ضرورياً لتنفيذ الموازنة العامة على أكمل وجه، وقد وجد الحساب الختامي لضبط المالية العامة للدولة وبضمنها النفقات العامة والتقليل من التجاوز على الاعتمادات الموازنة العامة، والرقابة مدى الاقتصاد في النفقة العامة المنفذة، والتحقق من مدى قيام وحدات الانفاق الحكومي بتنفيذ الموازنة العامة على وفق الترخيص والاعتماد المخصص لها في الموازنة العامة(13)، فالواقع التطبيقي شهد خروج الكثير من وحدات الانفاق الحكومي على التخصيصات للسنة المالية 2005 و 2006 والظاهرة في الحساب الختامي (14).

ثانياً. غياب الحساب الختامي لسنوات المالية من (2012 الی 2024): إن قانون الإدارة المالية الاتحادية المعدل نجده يسعى الى إعداد الموازنة العامة على أساس التنمية المستدامة والسياسة الاقتصادية من أجل استقرار الاقتصاد الكلي والسعي لتقليل التقلبات في الانفاق الحكومي(15)، كما أن الغاية التي تسعى اليها السياسة التشريعية للقانون أعلاه تسعى الى ... تعزيز تخصيص موارد الموازنة وتحسين كفاءة وفعالية الأنفاق... (16) .

فالواقع التطبيقي يُشير الى وجود ( ترهل اداري ) (17) ومحاولات الحكومة العراقية في سعي الى ما يُسمى بـ(الترشيق الوزاري ) وهذا ما أكدته المحكمة الاتحادية العليا في قرار لها، والذي قضت فيه ان صلاحيات مجلس الوزراء واختصاصاته الدستورية... من شأنها معالجة الترهل الوظيفي في اعداد الموظفين من الدرجات العليا ومعالجة الفوضى على صعيد الهياكل الإدارية في الدولة الناتجة عن تعيين مديرين عامين دون ادارتهم لمديرية عامة أو تكليف مستشارين على الرغم من خلو قوانين الجهات المكلفين فيها من تلك الدرجات...(18)، وكذلك تشريع قانون إلغاء الامتيازات المالية للمسؤولين في الدولة وتضمن بعض الأمور المهمة في الحد من مظاهر الانفاق الحكومي التبذيري ومنها إلغاء تخصيصات المالية للعلاج في الرئاسات السلطة الاتحادية الثلاث (19)، إلغاء تخصيصات مبالغ لبدلات الايجار للمسؤولين في الدولة لمن يملك عقار في محافظة بغداد(20)،إلغاء مخصصات الضيافة(21)، منع استئجار الطائرات الخاصة من الخزينة العامة الا لوفود الرسمية (22)، فضلا عن ذلك أعطاء السلطة التقديرية للإدارة بمنح إجازة (5) سنوات لموظفي دوائر الدولة براتب اسمي بناءً على طلب مقدم من لدن الموظف للحد من الترهل الوظيفي (23). هذا وان الواقع العملي يُشير الى وجود مخالفة مالية وردت في تقرير ديوان الرقابة المالية الاتحادي عن الحساب الختامي المدقق من لدنه لسنة المالية 2015 غير المصادق عليه من مجلس النواب العراقي بوجود تجاوز وحدات الانفاق الحكومي على تخصيصات الموازنة العامة الاتحادية (24).

ثالثاً. غياب الموازنة العامة لسنوات المالية (2022،2020،2014) : إن عدم إقرار الموازنة العامة، مثل خللاً كبيراً في السيطرة على الانفاق الحكومي (25) ، إذ إن ترشيد النفقات العامة ولاسيما في غياب الموازنة العامة يحرر الدولة من أعباء مالية كبيرة قد تربك نشاطها المالي والاقتصادي، ويسمح لها بتقديم خدمات عامة ذات مستوى عال من إشباع الحاجات العامة، ومن ثم فأن ترشيد النفقات العامة ستعمل على تقليص العجز في الموازنة العامة، ومن ثم التقليص في حجم دين القرض العام (26).

واستناداً الى ما سبق فإن السنة المالية التي لم تقر فيها الموازنة العامة تؤدي الى غياب الحساب الختامي وتجعله ميزانية واقع حال (27) ، فالواقع العملي يُشير الى وجود مخالفة مالية وردت في تقرير ديوان الرقابة المالية الاتحادي عن الحساب الختامي المدقق من لدنه لسنة المالية 2015 غير المصادق عليه من مجلس النواب العراقي عن عدم إقرار الموازنة العامة الاتحادية والذي يؤثر بعدم تنفيذ وحدات الانفاق الحكومي والمنهاج الاستثماري لها، إذ لا تستطيع ابرام عقود حكومية جديدة، والمباشرة في تنفيذها (28).

نستنتج مما تقدم، أن وجود الحساب الختامي يعد أحد الضمانات في تحقيق السياسة المالية لترشيد النفقات العامة والتي تعد إحدى آليات تحقيق الاستدامة المالية، ومن هذا المنطلق فأن الأثر المالي لغياب الحساب الختامي يجعل من عمليات الانفاق التي تقوم بها وحدات الانفاق الحكومي لا تتميز بالرشادة والتوجه نحو الزيادة في النفقات العامة من دون وجود إيرادات عامة لتغطيتها مما يجعل المالية العامة في العراق غير مستدامة.

_____________

1- ينظر : د. عمار فوزي كاظم المياحي ود. ليلى فوزي احمد جعفر، المالية العامة والتشريع الضريبي، ط1، المركز العربي للنشر، مصر، 2020 ، ص 213-212

2- تم اعداد الجدول من لدن الباحثة بناء على الحسابات الختامية المصادق عليه من مجلس النواب العراقي للسنوات المالية (2008، 2009، 2010) المنشورة في جريدة الوقائع العراقية، سبق الإشارة اليهم.

3- ينظر : هيثم محمد اسماعيل الطربولي، آليات الاستدامة المالية في العراق في ظل تقلبات اسعار النفط العالمية اطروحة دكتوراه مقدمة الى كلية الادارة والاقتصاد جامعة بغداد، 2022 ، ص198.

4- هيثم محمد اسماعيل الطربولي، آليات الاستدامة المالية في العراق في ظل تقلبات اسعار النفط العالمية اطروحة دكتوراه مقدمة الى كلية الادارة والاقتصاد جامعة بغداد، 2022 ، ص 166.

5- ينظر: د. حيدر وهاب عبود الحدود الدستورية للسلطة التشريعية في إقرار الموازنة العامة، بحث منشور في مجلة الحقوق كلية القانون جامعة المستنصرية، السنة السابعة، المجلد الخامس، العددان (33-34)، 2018، ص 84-85 ، وينظر : منتهى جواد كاظم الزيادي، التنظيم الدستوري لسياسة الانفاق العام (دراسة تحليلية مقارنة) أطروحة دكتوراه مقدمة الى كلية الحقوق جامعة نهرین، 2019، ص78.

6- ينظر : د. حيدر وهاب عبود الحدود الدستورية للسلطة التشريعية في إقرار الموازنة العامة، بحث منشور في مجلة الحقوق كلية القانون جامعة المستنصرية، السنة السابعة، المجلد الخامس، العددان (33-34)، 2018 ص 86.

7- المادة (106 / ثالثاً) والمادة (121/ ثالثاً) من دستور جمهورية العراق لسنة 2005.

8- المادة (9/اولاً) من قانون الموازنة العامة الاتحادية رقم (1) لسنة 2019.

9- المادة ( 10/ اولاً) من القانون نفسه.

10- احتياطي الطوارئ يقصد به تخصيص بند من المبالغ في الموازنة العامة الاتحادية لمواجهة نفقات غير متوقعة أو ظروف طارئة والتي يطلق عليها الموازنة الاستثنائية)، ينظر : د. عمار فوزي كاظم المياحي ود. ليلى فوزي احمد جعفر، المالية العامة والتشريع الضريبي، ط1، المركز العربي للنشر، مصر، 2020 ، ص 212-213

11- تم إعداد الجدول من لدن الباحثة بناءً على الحسابات الختامية المصادق عليها من مجلس النواب العراقي لسنوات المالية (2008 ، 2009 ، 2010 ، 2011) منشورة في جريدة الوقائع العراقية، سبق الإشارة اليهم.

12- ينظر : د. طاهر الجنابي، علم المالية العامة والتشريع المالي العاتك لصناعة الكتاب القاهرة 2009 ، ص 124.

13- ينظر : د. مواحي ،عثمان دور الرقابة على تنفيذ الموازنة العامة في ترشيد الانفاق العام، بحث منشور في مجلة اقتصاديات شمال افريقيا الجزائرية، المجلد ،16 ، العدد (24) ،2020، ص 107.

14- ينظر : كشفي رقم (23) أسماء الإدارات المتجاوزة على التخصيصات للسنة المنتهية في 3/كانون الأول / 2005 وللسنة المنتهية في 31 / كانون الأول / 6 . 2000 المنشوران في جريدة الوقائع العراقية والتي سبق الإشارة اليها.

15- المادة (4 /اولاً) من قانون الإدارة المالية الاتحادية رقم (1) لسنة 2019 المعدل.

16- ينظر : الأسباب الموجبة لقانون الإدارة المالية الاتحادية رقم (6) لسنة 2019 المعدل.

17- ويقصد به زيادة في عدد الموظفين عن حاجة الدولة بصورة لا تتناسب مع المهام الملقاة على عاتقهم، ويسمى بالمفهوم الاقتصادي بـ (البطالة المقنعة)، ينظر : منذر خليل إسماعيل، اصلاح النظام المالي في العراق (دراسة مقارنة)، رسالة ماجستير مقدمة الى كلية الحقوق جامعة تكريت، 2018 ، ص38.

18- قرار المحكمة الاتحادية العليا رقم (153/اتحادية /2023) في 2023/8/7 ، منشور على الموقع الرسمي الالكتروني للمحكمة https://www.iraqfsc.iq تاریخ زيارة الموقع 2025/1/19.

19- المادة (2/اولاً) من قانون الغاء الامتيازات المالية للمسؤولين في الدولة رقم (28) لسنة 2019، منشور في جريدة الوقائع العراقية بالعدد (4566) في 2019/12/9.

20- المادة (2/ ثانياً) من القانون نفسه.

21- المادة (3) من القانون نفسه.

22- المادة (4) من القانون نفسه.

23- المادة (27/اولاً) من قانون الموازنة العامة الاتحادية لجمهورية العراق للسنوات المالية (2023-2024- 2025) رقم (13) لسنة 2023.

24- ينظر: التقرير السنوي لديوان الرقابة المالية الاتحادي لسنة 2022 الفصل الثالث، الحساب الختامي لجمهورية العراق لسنة 2015 ، منشور على الموقع الرسمي الالكتروني للديوان http://fhsa.gov.iq، تاريخ زيارة الموقع 2025/5/20.

25- وردت هذه المعلومة ضمن الدفوع المقدمة من قبل (ر . ج. ف ) الى المحكمة الاتحادية العليا بالزام مجلس النواب بعدم تشريع قانون الموازنة العامة الاتحادية ما لم يتم تقديم الحسابات الختامية للدولة للسنة السابقة والتي جاء ذكرها في قرار المحكمة الاتحادية العليا رقم (190/اتحادية /2023) في 2023/11/12، ص1 من القرار، سبق الإشارة اليه.

26- ينظر : د. مواحي عثمان دور الرقابة على تنفيذ الموازنة العامة في ترشيد الانفاق العام، بحث منشور في مجلة اقتصاديات شمال افريقيا الجزائرية، المجلد ،16 ، العدد (24) ،2020 ، ص 101.

27- للمزيد من التفاصيل بخصوص هذا الموضوع ينظر: الفصل الثالث المبحث الأول، المطلب الأول، الفرع الأول، ص 149-150

28- ينظر: التقرير السنوي لديوان الرقابة المالية الاتحادي لسنة 2022 الفصل الثالث، الحساب الختامي لجمهورية العراق لسنة 2015 ، منشور على الموقع الرسمي الالكتروني للديوان http://fhsa.gov.iq، تاريخ زيارة الموقع 2025/5/20.

0

0

0

0

لا توجد تعليقات بعد

ما رأيك بالمقال : كن أول من يعلق على هذا المحتوى

الاكثر قراءة في القانون المالي

الاكثر قراءة في القانون المالي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة