المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

تـكاليف الإنتاج في المـدى القصيـر

المؤلف:

ايمن صالح فاضل

المؤلف:

ايمن صالح فاضل

المصدر:

الاقتصاد الاداري

المصدر:

الاقتصاد الاداري

الجزء والصفحة:

ص90-92

الجزء والصفحة:

ص90-92

21-5-2019

21-5-2019

12162

12162

+

-

20

يمكن أن نميز بين عدة مفاهيم للتكاليف وهي: التكاليف الكلية، والتكاليف المتوسطة، والتكاليف الحدية. ونحدد مفهوم كل منها على الوجه التالي:-

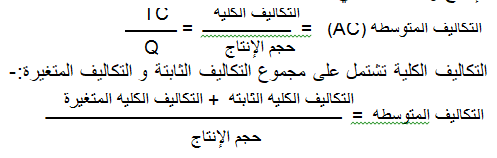

1- التكاليف الكلية(TC)Total Cost : تتمثل التكاليف الكلية في مجموع ما يتكفله المشروع لإنتاج حجم معين من الناتج خلال مدة معينة، أي مجموع قيمة خدمات عناصر الإنتاج المستخدمة في عملية الإنتاج، وبالتالي فإن تكاليف الإنتاج تشتمل على إيجار أو ريع الارض، وأجور العمال، وأثمان المواد الأولية وقيمة استهلاكات رأس المال الثابت أو الأصول الثابتة في المشروع خلال فترة الإنتاج، كما تشتمل (من وجهة النظر الاقتصادية) على عائد عنصر التنظيم والذي يعرف بالربح العادي للمنظم مقابل جهده في إدارة وتنظيم مشروعه ويحتسب على اساس تكلفة الفرصة البديلة. تنقسم التكاليف الكلية في المدى القصير إلى: تكاليف كلية ثابتة، وتكاليف كلية متغيرة.

أ- التكاليف الكلية الثابتة (TFC)Total Fixed Costs : وتتمثل في تكلفة عناصر الإنتاج الثابتة التي يستخدمها المشروع والتي لا تتغير مع تغير حجم الإنتاج وإنما يتحملها المشروع حتى إذا كان حجم الإنتاج مساوياً صفراً، مثل إيجار الأرض أو المصنع أو أي مصاريف يتحملها المشروع بشكل ثابت.

ب- التكاليف الكلية المتغيرة (TVC)Total Variable Costs : هي تكلفة عناصر الإنتاج المتغيرة اللازمة لإنتاج السلعة أي التي تتغير مع تغير حجم الإنتاج، مثل أجور العمال وأثمان المواد الأولية وأثمان الطاقة المستخدمة في الإنتاج، وهذه التكاليف تزداد مع زيادة كمية الإنتاج وتنقص بنقصه.

والتكاليف الكلية الإجمالية = التكاليف الكلية الثابتة + التكاليف الكلية المتغيرة

2- التكاليف المتوسطةAverage Cost : ويقصد بها تكلفة إنتاج الوحدة الواحدة من الإنتاج وتحسب كالآتي:

3- التكاليف الحدية Marginal Cost : وهي التغير في التكاليف الكلية الناتج عن تغير الإنتاج بوحدة واحدة أو هي تكلفة الوحدة الإضافية من الناتج أي أن:-

ولما كانت التكاليف الكلية الثابتة لا تتغير في المدى القصير مع تغير حجم الإنتاج وإنما الذي يتغير هو التكاليف الكلية المتغيرة، فإنه يمكن تعريف التكاليف الحدية بطريقة أخرى بأنها هي مقدار التغير في التكاليف الكلية المتغيرة نتيجة لتغير حجم الإنتاج بوحدة واحدة.

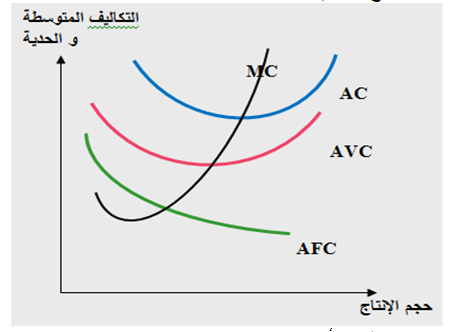

ونوضح بالرسم أشكال دوال أو منحنيات التكاليف المتوسطة والحدية في المدى القصير:

يتبين من الرسم أن:-

1- دالة التكاليف المتوسطة الثابتة (ِAFC) تتناقص مع زيادة حجم الإنتاج.

2- أن التكاليف المتوسطة الإجمالية (AC) وهي مجموع التكاليف المتوسطة الثابتة والتكاليف المتوسطة المتغيرة تتناقص في البداية مع زيادة حجم الإنتاج ثم تتزايد نتيجة لتزايد التكاليف المتوسطة المتغيرة. ويلاحظ أن المسافة الرأسية بين منحنى التكاليف المتوسطة المتغيرة والتكاليف المتوسطة الإجمالية تمثل قيمة التكاليف المتوسطة الثابتة.

3- أن التكاليف الحدية تتناقص مع زيادة الإنتاج ثم تتزايد، ويتقاطع منحنى التكاليف الحدية (MC) مع منحنيات التكاليف المتوسطة عند أدنى نقطة. ويلاحظ أنه في المرحلة التي تتاقص فيها التكاليف المتوسطة تكون التكاليف الحدية أقل منها وأما في المرحلة التي تتزايد فيها التكاليف المتوسطة فتكون التكاليف الحدية أعلى منها.

الاكثر قراءة في التحليل الأقتصادي و النظريات

الاكثر قراءة في التحليل الأقتصادي و النظريات

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)