آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| رقابـة الكـفاءة والفاعليـة Efficiency & Effectiveness Control |

|

|

أقرأ أيضاً

التاريخ: 6-3-2019

التاريخ: 10-9-2016

التاريخ: 7-3-2019

التاريخ: 13-3-2019

|

رقابـة الكـفاءة والفاعليـة Efficiency & Effectiveness Control :

تسعى المنظمات عند تنفيذ استراتيجيتها وخططها التسويقية للحصول على رضا الزبون من خلال تلبية حاجاته ورغباته بشكل أفضل من المنافسين وبكلفة أقل ، ويتم ذلك بالأداء التسويقي الفاعل والكفء وعبر الخدمات المتكاملة المرافقة لعملية البيع من (جودة ، خدمة ، نزاهة ، قيمة) (Quality , Services , Cleanliness & Value) (QSCV) .

ان الكفاءة تعني الاستخدام الامثل للموارد وبحكمة ودون خسائر غير ضرورية في حين ان الفاعلية يقصد بها اتخاذ القرارات الصحيحة وتنفيذها بشكل ناجح . لذا فأن (QSCV) تعتمدها المنظمة كمعايير لفروعها ومواقعها التسويقية كافة بغية تحقيق الرضا لدى الزبون من خلال الشعور بالارتياح (المتمثل بحصوله على السلعة او الخدمة المقدمة له مع النزاهة في عدم الغش التي يعبر عنها بالثقة المتبادلة والعلاقة الايجابية بين المنظمة والزبون) مقابل الشعور بالتضحية (المتمثلة بالمبالغ المسددة من قبل الزبون لقاء الحصول على السلع او الخدمات فضلاً عن وقت الانتظار الذي يقضيه الزبون لحين الحصول عليها). فالزبون يقرر الشراء عبر المفاضلة بين البدائل المتاحة له من تعدد الخدمات المقدمة وجودة السلع وتنوعها والتي تشعره بالرضا عن الأداء ومقارنة كل ذلك مع المنافسين ومدى مطابقتها مع احتياجاته ورغباته . وتحتاج المنظمة في الوقت نفسه إلى تلافي الاخطاء السابقة والاستفادة من أخطاء المنافسين والسعي إلى ان تكون سلعها وخدماتها ملائمة للاستخدام فضلأً عن مطابقة متطلبات البيئة المحيطة بها للمحافظة على الزبون وكسب ولائه وثقته وعدم جعله يفكر بالتحول إلى المنافسين الاخرين.

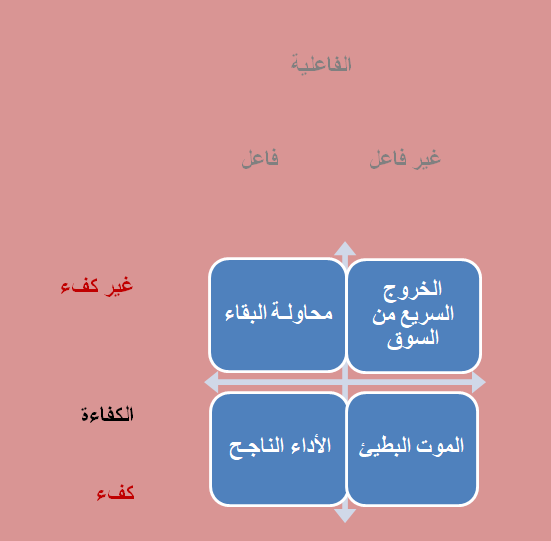

ان الرقابة على الكفاءة التسويقية تعني متابعة المدخلات والمخرجات (فالإنتاجية = المخرجات / المدخلات) للمنظمة بشكل اقتصادي لدورها المؤثر في الربحية المتحققة، في حين ان الرقابة على الفاعلية التسويقية تتمثل في مراقبة الاداء والقيام به بالشكل الصحيح . ويتبين من هذا ان الكفاءة تركز على الكلفة بينما الفاعلية تركز على الزبون ، ويتضح ذلك كما في الشكل (13-5) من خلال مصفوفة تصف حالة المنظمة وما قد تؤول إليه مستقبلا في حالة الإجراءات المناسبة بهدف الاستمرار والبقاء في السوق .

ويتضح من المصفوفة ان المنظمة غير الكفوءة وغير الفاعلة تكون سريعة الخروج من السوق التنافسية لأن سلعها تكون ذات كلفة عالية تدفع الزبائن بالعزوف عن الشراء منها ، ولكي تصل المنظمة إلى الأداء الكفوء والفاعل ينبغي على الإدارة ان تبني تصميماً اقتصادياً يضمن الجودة العالية والكلف الاقتصادية المعقولة للمدخلات مع هامش ربحي تنافسي للمخرجات بغية تنفيذ الأداء بنجاح وتحقيق الاهداف المطلوبة. وفيما يأتي توضيح لمفهومي الكفاءة والفاعلية ضمن الرقابة التسويقية.

1- الرقابة على الكفاءة Efficiency Control :

تعتبر مكونات المزيج التسويقي ذا أثر كبير على ربحية المنظمة ، لذا فأن متابعة كفاءة هذه المكونات والرقابة عليها يكون ذا مردود إيجابي لتحسين الربحية . وتتجلى هذه الاهمية في بيئة التسويق العالمية السائدة في نهاية القرن السابق وبدايات القرن الحالي الحادي والعشرون . وذلك بسبب التنافس الكبير بين المنظمات لرفع مستوى جودة السلع والخدمات المقدمة للزبون ، مما يجعل البيانات والمعلومات حول المبالغ المنفقة على الأداء التسويقي واضحاً ودقيقاً لتقييم كفاءته . وعليه فأن الرقابة على كفاءة التسويق تعني اختبار لكفاءة عناصر استراتيجية التسويق والمتمثلة بالآتي:

1- كفاءة رجال البيع :

تتأثر كفاءتهم من خلال معدل طلبات البيع اليومية لكل رجل بيع وما تم تحقيقه من استجابة لذلك ، والكلف المترتبة على تلك الطلبات المتحققة والضائعة ، فضلاً عن عدد الزبائن الجدد لكل بائع.

ب- كفاءة ترويج المبيعات والاعلان:

تتمثل بقياس نتائج التأثير للنشاط الترويجي والاعلان المتحقق إلى الجمهور المستهدف من خلال مؤشرات الزيادة في حجم المبيعات وعدد الزبائن والاداء الايجابي للاعلان . فضلاً عن قياس التكاليف المترتبة على هذا النشاط قياساً بالنتائج المتحققة .

جـ - كفاءة التوزيـع :

نتيجة للطلب الكبير في السوق تظهر عقبات أمام المنظمة تتمثل في سوء التوزيع والصعوبة في إيصال السلع أو الخدمات إلى الزبون المستهدف لذا ينبغي على إدارة التسويق ان تأخذ بنظر الاعتبار تحسين الرقابة على المخزون ، الاهتمام بوسائل النقل ، الالتزام بمواعيد التسليم ، والعمل على تحديد مواقع العجز او الفائض السلعي وتلبية الطلبات من خلال اختيار أساليب النقل والتوزيع الاكثر كفاءة.

2- الرقابة على الفاعلية Effectiveness Control :

تشمل الرقابة على الفاعلية الإجراءات التي تتبعها المنظمة للتحقيق من أداء انشطتها تعمل على تحقيق الرضا لدى الزبون في السلع والخدمات المقدمة له والتي تميز المنظمة عن غيرها من المنافسين بما تحققه من أداء فاعل وصحيح. كما ان كفاءة النشاط التسويقي المتمثل في تحقيق (QSCV) (الجودة ، الخدمة ، النزاهة ، القيمة) في السلع والخدمات والمقدمة للزبون سترتبط بفاعلية النشاط التسويقي . والذي يعبر عنها بمدى الاستجابة السريعة لطلبات ورغبات وحاجات الزبون قبل المنافسين الاخرين ، وبكفاءة تعمل على تحسين موقع المنظمة وحصتها السوقية ، والوصول بها إلى ان تكون منظمة كفوءة وفاعله في السوق بذات الوقت .

ويمكن اعتماد التقنيات المستخدمة والاجراءات المتبعة في التنفيذ الفاعل للنشاط التسويقي كنقاط مرجعية متميزة لقياس وتقييم وتحليل الاداء المقترن بالرقابة على الربحية التي سيرد بحثها لاحقاً. ولكن الفاعلية ستنحصر إلى حد كبير في عناصر المزيج التسويقي وعبر الفعاليات والانشطة الفرعية التي يؤديها كل عنصر وبتكامله مع بقية العناصر الاخرى في المزيج.

|

|

|

|

للعاملين في الليل.. حيلة صحية تجنبكم خطر هذا النوع من العمل

|

|

|

|

|

|

|

"ناسا" تحتفي برائد الفضاء السوفياتي يوري غاغارين

|

|

|

|

|

|

|

نحو شراكة وطنية متكاملة.. الأمين العام للعتبة الحسينية يبحث مع وكيل وزارة الخارجية آفاق التعاون المؤسسي

|

|

|