المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

مراحل التخطيط الستراتيجي التسويقي

المؤلف:

د.ثامـر البـكري

المؤلف:

د.ثامـر البـكري

المصدر:

استراتيجيات التسويق

المصدر:

استراتيجيات التسويق

الجزء والصفحة:

ص172-176

الجزء والصفحة:

ص172-176

8-3-2019

8-3-2019

8642

8642

+

-

20

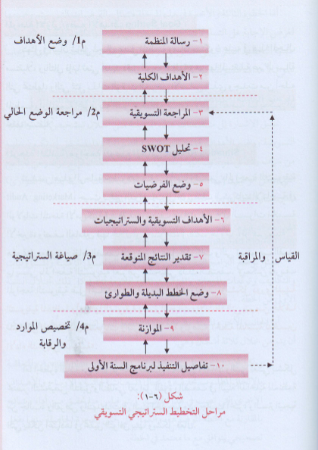

مراحل التخطيط الستراتيجي التسويقي

معرفة وتحديد مراحل التخطيط الستراتيجي التسويقي يستند بالأساس إلى ما سبق ذكره من تحديد للستراتيجية التسويقية ، والفهم الواضح والدقيق للتخطيط التسويقي بذات الوقت ، والنظرة الشمولية للإدارة تجاه التخطيط الستراتيجي التسويقي وتحقيق التنافس والتوافق المناسب بين أجزاء ومكونات عملية التخطيط . ويرى الكثير من الكتاب بأن هنالك نماذج مختلفة يمكن اعتمادها في التخطيط الستراتيجي التسويقي ، فمنهم من يحددها بثلاثة مراحل رئيسية تتمثل بالتقييم ، صياغة الستراتيجية، والتخطيط المفصل للنشاط ، ولكن هناك من يرى بأنه يتم على وفق أربعة مراحل ترتبط في نهايتها باتخاذ قرار.

ومن النماذج الأكثر قبولاً واعتماداً من قبل الباحثين والكتاب هو الاسترشاد بنموذج والذي يتضح في الشكل (6-1) والمتكون من أربعة مراحل ومتضمنة على عشرة خطوات وهي:

المرحلة الأولى / وضع الأهداف :

تتمثل في تبيان شامل لمجال عمل المنظمة وماذا ستكون عليه في هذا المجال مستقبلا، وبالتالي فإما تعني تحديد دقيق لتوجه المنظمة وهويتها المستقبلية عبر الرسالة التي تختطها، والتي تمثل بذات الوقت الغرض الأساس الذي وجدت من أجله المنظمة، أو المهمة الجوهرية التي تضطلع بها، ورؤيتها العامة لما يمكن أن تحققه مستقبلا.

المرحلة الثانية / مراجعة الوضع الحالي :

تتضمن هذه المرحلة خطوة مهمة تبدأ بها وتسمى بالمراجعة التسويقية ، حيث تشير الدراسات إلى أن نصف الشركات الإنتاجية في الولايات المتحدة الأمريكية قد فقدت نصف عملائها خلال السنوات الخمسة الأخيرة، ونصف العاملين فيها خلال أريع سنوات، ونصف مخزونها بأقل من سنة. هذه تمثل بعض من نقاط الضعف التي تعتري عمل الشركات والتي تستوجب القيام بما يسمى بالمراجعة التسويقية لغرض تشخيص ذلك الضعف. ويمكن تعريف المراجعة التسويقية على أما : ((عملية فحص شامل ونظمي وبشكل دوري للبيئة التسويقية للمنظمة وأهدافها التسويقية والستراتيجيات والأنشطة التي يتم من خلالها تشخيص المشكلات والصعوبات والفرص المتاحة ولوضع الخطة المناسبة لتحسين الأداء التسويقي للمنظمة)).

أما الخطوة الثانية من هذه المرحلة فتتمثل بتحليل والتي تعني بشكل مختص التشخيص الدقيق والنظامي لعوامل القوة والضعف في البيئة الداخلية للمنظمة من جانب، والفرص والتهديدات في البيئة الخارجية من جانب آخر، والستراتيجية التي يمكن اعتمادها في تحقيق التوافق بينها وبشكل فعال.

أما الخطوة الثالثة والأخيرة في هذه المرحلة فتتمثل بالفرضيات التي يتم وضعها لفرض الإجابة على التساؤلات التي تم تحديدها في رسالة وأهداف المنظمة والتي تقود عملية التخطيط الستراتيجي التسويقي، ومحاولة الربط بين المتغيرات المؤثرة إيجاباً لبلوغ الأهداف التسويقية بالشكل المناسب.

المرحلة الثالثة / صياغة الستراتيجية

سبق الإشارة إلى متضمنات هذه المرحلة من خلال تشخيص الستراتيجية التسويقية ووضع الأهداف ضمن الستراتيجية التسويقية وما يفترض أن تكون عليه من سمات ودلائل للوصول إليها وتحقيقها ، وأن يكون هنالك توقع موضوعي للنتائج التي يمكن الوصول إليها ، والشيء المهم هو أن تكون هنالك خطط بديلة (طوارئ) لتغير مسار الخطة أن تعذر تحقيقها، أو بلوغ الهدف المطلوب.

المرحلة الرابعة / تخصيص الموارد والرقابة

تتمثل بوضع البرامج التنفيذية التي تحتوي على التفاصيل الزمنية والمسؤوليات والتكاليف وتوقعات المبيعات والميزانيات المالية اللازمة لتنفيذ كل ذلك خلال السنة الأولى من الخطة.

أما الجانب الآخر والمتمثل بالرقابة على التخطيط الستراتيجي التسويقي فإنه يمكن أن يتم من خلال ثلاثة أشكال وهي :

١- يمكن أن تتم عن طريق الخطة السنوية والمتعلقة بالإنجاز المطلوب تحقيقه في مجال المبيعات الحالية والأرباح والأهداف الاخرى التي تصب في هذا الجانب ، ويتم قياس ما تحقق من أداء ونتائج بالمقارنة مع الخطة الموضوعة، والعمل على خلق الفجوة الحاصلة بينها بفعل تصحيحي يتوافق مع ما معتمد في الخطة.

2- تتم عن طريق الرقابة الربحية من خلال قياس الارباح الفعلية المتحققة عبر المنتجات ، المجاميع المستهدفة من المستهلكين ، حجم الطلبيات المتحققة، العوائد من القنوات التوزيعية ... الخ ، ويتم ذلك عبر دراسة الأنشطة التسويقية المؤداة في المنظمة ومدى كفاءتها وفاعليتها في تحقيق الاهداف الربحية المرسومة لها.

3- من خلال الرقابة الستراتيجية وذلك عبر تقييم الستراتيجية التسويقية وتنفيذها في السوق المستهدف ، ومدى استجابتها أو تضادها مع التغيرات البيئية الحاصلة في محيط عمل المنظمة.

الاكثر قراءة في استراتيجية التسويق والمزيج التسويقي

الاكثر قراءة في استراتيجية التسويق والمزيج التسويقي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)