آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| المصروفات غير المباشرة أو الاعباء الاضافية |

|

|

أقرأ أيضاً

التاريخ: 6-4-2022

التاريخ: 2023-10-23

التاريخ: 2025-03-21

التاريخ: 23-3-2022

|

المصروفات غير المباشرة أو الاعباء الاضافية

ﺗﻌﺗﺑر اﻟﻣﺻﺎريـف ﻏيـر اﻟﻣﺑﺎﺷرة ﺟزءً ﻫﺎﻣﺎً ﻟﻠﺗﻛﺎﻟيـف ﻓﻲ ﻣﻌظم اﻟﺷرﻛﺎت ﺣيـث ﺗﺗﻌﻠق اﻟﺗﻛﺎﻟيـف اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة ﺑﺟﻣيـﻊ ﻋﻧﺎﺻر اﻟﺗﻛﺎﻟيـف اﻟﺗﻲ ﺗﺳﺗﺧدم ﻟﺗﺳﻬيـل اﻟﻌﻣﻠيـﺎت اﻹﻧﺗﺎﺟيـﺔ دون أن ﺗظﻬر أو ﺗدﺧل ﻓﻲ اﻟﺗﻛويـن اﻟﻣﺎدي ﻟﻠﻣﻧﺗﺞ اﻟﻧﻬﺎﺋﻲ وﻫذا يـﺷﻣل ﺟﻣيـﻊ اﻟﻣﺻروﻓﺎت اﻟﺻﻧﺎﻋيـﺔ اﻟﺑﺎﻗيـﺔ ﺑﺈﺳﺗﺛﻧﺎء اﻟﻣواد اﻟﻣﺑﺎﺷرة وأﺟور اﻟﻣﺑﺎﺷرة وﻗد يـﻧظر إﻟﻰ ﻫذﻩ اﻟﻣﺻﺎريـف ﻋﻠﻰ أﻧﻬﺎ ﻣﺻﺎريـف إﺿﺎﻓيـﺔ ﻏيـر ﻣرﻏوب ﺑﻬﺎ ﻟذﻟك يـطﻠق ﻋﻠيـﻬﺎ ﻣﺻطﻠﺢ اﻻﻋﺑﺎء.

ﻟﻣﻌﺎيـرة ﻫذﻩ اﻟﻣﺻروﻓﺎت يـﺟب ﻣﻌرﻓﺔ ﺳﻠوﻛﻬﺎ ﺗﺟﺎﻩ اﻟﺗﻐيـرات ﻓﻲ ﺣﺟم اﻹﻧﺗﺎج ﻷن ﺑﻌض ﻫذﻩ اﻟﻣﺻروﻓﺎت متغيرة ﺣيـث ﺗﺗﻐيـر طرديـﺎً ﻣﻊ اﻟﺗﻐيـر ﻓﻲ ﺣﺟم اﻟﻧﺷﺎط وﺗﺗﺿﻣن اﻻﻧﺎرة و اﻟﺗدﻓﺋﺔ وﺻيـﺎﻧﺔ اﻻﻻت وﻗطﻊ اﻟﻐيـﺎر....اﻟﺦ ، وﺑﻌﺿﻬﺎ اﻵﺧر ﺛﺎﺑت ﻣﺟﻣوﻋﻬﺎ ﺣيـث يـﺑقى ﻋﻠﻰ ﻣﺎ ﻫو ﻋﻠيـﻪ طﺎﻟﻣﺎ ﻛﺎﻧت اﻟﺗﻐيـرات ﻓﻲ ﺣﺟم اﻟﻧﺷﺎط ﺿﻣن اﻟﻣدى اﻟﻣﻼﺋم ﻟﻠطﺎﻗﺔ وتتضمن ايجار اﻟﻣﺻﻧﻊ واﻟﺗأﻣيـن ﻋﻠﻰ اﻟﻣﺑﺎﻧﻲ واﻟرﺳوم اﻟﺗﻲ ﺗدﻓﻊ ﻋن مباني المصنع ، وﻟﻣﻌﺎيـرﺗﻬﺎ يـﺟب دارﺳﺔ ﻛل ﺑﻧد ﻣن ﺑﻧودﻫﺎ وﺗﻘديـر ﻗيـﻣﺗﻬﺎ اﻟﺗﻲ ﺳوف ﺗظﻬر ﺑﺎﻟﻣوازﻧﺔ اﻟﺗﻘديـريـﺔ ، وﺗﻌد ﻫذﻩ اﻟﻣوازﻧﺔ ﻟﻣﺳﺗوى اﻟطﺎﻗﺔ اﻹﻧﺗﺎﺟيـﺔ اﻟﻌﺎديـﺔ ﺣيـث يـوﺟد ﺛﻼث ﻣﺳﺗويـﺎت ﻟﻠطﺎﻗﺔ اﻹﻧﺗﺎﺟيـﺔ وﻫﻲ:

1ـ الطاقة النظرية : واﻟﺗﻲ ﺗﻌﻧﻲ اﻹﺳﺗﺧدام اﻟﻛﺎﻣل ﻟﻛل اﻹﻣﻛﺎﻧيـﺎت اﻟﻣﺎديـﺔ واﻟﺑﺷرية.

2ـ الطاقة العملية : ﻫﻲ اﻟطﺎﻗﺔ اﻟﻧظريـﺔ يـﺧﺻم ﻣﻧﻬﺎ ﺑﻌض اﻟﻣﺳﻣوﺣﺎت ﻣﺛل ﻏيـﺎب اﻟﻌﻣﺎل ﺑﺳﺑب اﻟﻣرض أو ﺗﻌطل اﻵﻻت ﺑﺳﺑب إﻧﻘطﺎع اﻟﻛﻬرﺑﺎء.

3ـ اﻟطﺎﻗﺔ اﻟﻌﺎديـﺔ : ﻫﻲ اﻟطﺎﻗﺔ اﻟﻌﻣﻠيـﺔ اﻟﻣﻌدﻟﺔ وﻓﻘﺎً ﻟﻣﺗوﺳط اﻟﻣﺑيـﻌﺎت اﻟﻣﻧﺗظرة.

مثال 6

ولتوضيح ذلك افترض ان التكلفة المتغيرة لوحدة النشاط هي 4 دنانير وان اجمالي التكاليف الثابتة هي 3000 دينار وان التكاليف العادية هي 1200 وحدة وبالتالي فان الموازنة المرنة لعدة احجام انتاج ما يلي :

لقد بلغت التكاليف الثابتة 3000 ديناراً عند مستوى انتاج 900 وحدة او 1400 وحدة وحددت التكاليف المتغيرة بضرب التكلفة المتغيرة للوحدة في عدد وحدات النشاط عند كل من مستوى من مستويات النشاط الثلاثة ، ومن دراسة الموازنة المرنة نجد ان معدل تحميل الاعباء المتغيرة هي 4 دنانير للوحدة ، وان معدل تحميل الاعباء الثابتة مثلاً يساوي 2.5 دينار عند مستوى 1200 وحدة (3000 دينار / 1200 وحدة) وعليه يكون معدل التحميل = 4+ 2.5 = 6.5 ديناراً للوحدة.

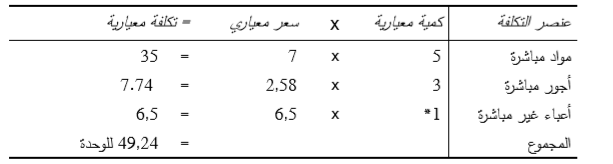

التكلفة المعيارية الكلية :

التكلفة المعيارية الكلية للوحدة هي مجموع التكلفة المعيارية للمواد المباشرة + التكلفة المعيارية للاجور المباشرة + التكلفة المعيارية للأعباء المباشرة

بناءً ﻋﻠﻰ ﻣﺎ ﺳﺑق ﺗﻛون اﻟﺗﻛﻠﻔﺔ اﻟﻣﻌيـﺎريـﺔ اﻟﻛﻠيـﺔ ﻫﻲ :

|

|

|

|

التوتر والسرطان.. علماء يحذرون من "صلة خطيرة"

|

|

|

|

|

|

|

مرآة السيارة: مدى دقة عكسها للصورة الصحيحة

|

|

|

|

|

|

|

نحو شراكة وطنية متكاملة.. الأمين العام للعتبة الحسينية يبحث مع وكيل وزارة الخارجية آفاق التعاون المؤسسي

|

|

|