آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| نظـام تكـاليف المـراحـل وأمثلة تطبيقية عليه |

|

|

أقرأ أيضاً

التاريخ: 22-4-2022

التاريخ: 5-4-2022

التاريخ: 17-3-2022

التاريخ: 4-4-2022

|

ﻧظﺎم ﺗﻛﺎﻟيـف اﻟﻣراﺣل

ﻛﻣﺎ ذﻛرﻧﺎ ﻓﻲ ﺑدايـﺔ ﻫذا اﻟﻔﺻل اﻟدارﺳﻲ يـﺳﺗﺧدم ﻧظﺎم ﺗﻛﺎﻟيـف اﻟﻣراﺣل ﻓﻲ ﺣﺎﻟـﺔ ﻛـون إﻧﺗـﺎج ﺷـرﻛﺔ ﻣـﺎ يــرﺗﺑط ﺑﺗﺻﻣيـم ﻧﻣطﻲ ﻣﻌيـن وﺑﺎﻟﺗﺎﻟﻲ ﻓﺈن اﻹﻧﺗﺎج ﻣﺗﺷﺎﺑﻪ وﺗﺳﺗﻬﻠك وﺣدات اﻹﻧﺗﺎج ﻧﻔـس اﻟﺣﺟـم ﻣـن اﻟﻣﺻـﺎدر ، ويــﺗم ﺗﺣديـد ﺗﻛﻠﻔﺔ اﻟوﺣدة وﻓق ﻫذا اﻟﻧظﺎم ﻣن ﺧﻼل ﺣﺻر اﻟﺗﻛﺎﻟيـف اﻟﺗﻲ ﺗﺣدث ﺧـﻼل ﻓﺗـرة ﻓـﻲ ﺳـﺑيـل إﻧﺗـﺎج ﻛﻣيــﺔ ﻣــن اﻟوﺣــدات ﻓــﻲ ﻗﺳــم ﻣــﺎ أو ﻣرﺣﻠــﺔ ﻣــﺎ وﻗﺳــﻣﺗﻬﺎ ﻋﻠــﻰ ﻋــدد اﻟوﺣــدات ، ﻟــذا وﻟﺗﺳــﻬيـل ﻫــذا اﻷ ﻣـر يــﺗم ﺗﻘﺳـيـم اﻟﻣﻧﺷﺄة إﻟﻰ أﻗﺳﺎم أو ﻣراﺣل أو ﻣﻧﺎطق ﻋﻣل ﻣﺗﺧﺻﺻﺔ ﺑﺣيـث ﺗﻘوم ﻛل ﻣرﺣﻠﺔ ﺑﺎﻟﻌﻣل ﺑﺻـورة ﻣﺳـﺗﻣرة ﻋﻠـﻰ وﺣدات إﻧﺗﺎج ﻣﺗﺟﺎﻧﺳﺔ ﻓﻔﻲ ﻣﺻﺎﻧﻊ اﻷﺳﻣﻧت ﻣﺛﻼً ﻫﻧﺎك ﻣرﺣﻠﺔ ﻟﻠطﺣن وﻣرﺣﻠﺔ ﻟﻠﺗﺣﻣـيـص وﻣرﺣﻠـﺔ ﻟﻠﺗﻌﺑﺋـﺔ ، وﻓﻲ ﺻﻧﺎﻋﺔ ﺗﻛريــر اﻟﺑﺗـرول ﻫﻧـﺎك ﻣرﺣﻠـﺔ ﻟﺗﻘطيــر اﻟﺑﺗـرول اﻟﺧـﺎم ﻹﻧﺗـﺎج اﻟﻣﺷـﺗﻘﺎت اﻟﺑﺗروﻟيــﺔ وﻣرﺣﻠـﺔ ﻟﺗﺣﺳـيـن اﻟﺑﻧزيـن وأﺧرى ﻹﻧﺗﺎج اﻟزيـوت اﻟﻣﻌدﻧيـﺔ وﻫﻛذا ، ويـﺟب إﻋﺗﺑﺎر ﻛل ﻣرﺣﻠﺔ وﻛﺄﻧﻬﺎ وﺣدة ﻣﺣﺎﺳـﺑيـﺔ ﻣﺳـﺗﻘﻠﺔ، وﻋﻧـد ﺗﺣويـــل وﺣــدات اﻹﻧﺗــﺎج ﻣــن ﻣرﺣﻠــﺔ إﻟــﻰ ﻣرﺣﻠــﺔ أﺧــرى يـــﺗم ﺗﺣويـــل ﺗﻛﻠﻔﺗﻬــﺎ ﻣﻌﻬــﺎ إﻟــﻰ ﺗﻠــك اﻟﻣرﺣﻠــﺔ، وﺗﻌــرف اﻟﺗﻛﺎﻟيـف اﻟﺗﻲ ﺗﺣول ﻣن ﻣرﺣﻠﺔ إﻟﻰ أﺧرى ﺑﺈﺳم اﻟﺗﻛﺎﻟيـف اﻟﻣﺳﺗﻠﻣﺔ أو اﻟﺗﻛﺎﻟيـف اﻟﻣﺣوﻟﺔ.

ﻣﻣﺎ ﺳﺑق ﻧﺳﺗﻧﺗﺞ أن ﻛل ﻣرﺣﻠﺔ إﻧﺗﺎﺟيـﺔ (ﻗﺳم إﻧﺗﺎﺟﻲ) يـﺟب أن تعتبر وﺣدة ﻣﺣﺎﺳﺑيـﺔ ﻣﺳﺗﻘﻠﺔ ويـﺧﺻص ﻟﻬﺎ ﻓﻲ اﻟدﻓﺎﺗر ﺣﺳﺎب يـﻌرف ﺑﺣﺳﺎب اﻹﻧﺗﺎج ﺗﺣت اﻟﺗﺷﻐيـل ويـﺗم ﺗﺣﻣيـﻠﻪ ﺑﺗﻛﺎﻟيـف اﻟﻣواد اﻟﻣﺑﺎﺷرة واﻷﺟور اﻟﻣﺑﺎﺷرة واﻟﻣﺻروﻓﺎت اﻟﺻﻧﺎﻋيـﺔ ﻏيـر اﻟﻣﺑﺎﺷرة اﻟﺗﻲ ﺗﺻرف إﻟﻰ اﻟﻣرﺣﻠﺔ ﺧﻼل ﻓﺗرة اﻟﺗﻛﺎﻟيـف ، ويـﺟﻌل داﺋﻧﺎً ﺑﺗﻛﻠﻔﺔ اﻹﻧﺗﺎج اﻟﺗﺎم اﻟذي أﻧﺟزﺗﻪ (أﺗﻣﺗﻪ) اﻟﻣرﺣﻠﺔ ﺧﻼل ﺗﻠك اﻟﻔﺗرة .

ﻓﻲ ﻛل ﻣرﺣﻠﺔ إﻧﺗﺎﺟيـﺔ ﻫﻧﺎك ﻋﻣﻠيـﺔ أﺳﺎﺳية تتمثل بضرورة إيـﺟﺎد اﻟﺗﻛﺎﻟيـف اﻟﺧﺎﺻﺔ ﺑﻛل ﻣرﺣﻠﺔ ﻣن ﻣواد ﻣﺑﺎﺷرة و أﺟور ﻣﺑﺎﺷرة وﺗﻛﺎﻟيـف ﻏيـر ﻣﺑﺎﺷرة ﺛم ﻋﻣﻠيـﺔ ﺗﺣديـد ﻋدد وﺣدات اﻹﻧﺗﺎج أو وﺣدات اﻹﻧﺗﺎج اﻟﻣﻛﺎﻓﺋﺔ ﻟﻛل ﻣرﺣﻠﺔ ، وﻋﻧد ﺗﺣديـد اﻟوﺣدات اﻟﻣﻛﺎﻓﺋﺔ ﻻﺑد أن ﻧُﻣيـز ﺑيـن وﺣدات ﺗﺣت اﻟﺗﺷﻐيـل أول اﻟﻣدة ووﺣدات ﺗﺣت اﻟﺗﺷﻐيـل آﺧر اﻟﻣدة واﻟﻣﺳﺗويـﺎت اﻟﺗﻲ ﺗﺿﺎف ﻋﻧدﻫﺎ ﻋﻧﺎﺻر اﻟﺗﻛﻠﻔﺔ ، و قد ﻧﺟد أﻧﻪ يـﺗم إﺿﺎﻓﺔ اﻟﻣواد اﻟﻣﺑﺎﺷرة ﻓﻲ ﺑدايـﺔ اﻟﻌﻣﻠيـﺔ اﻹﻧﺗﺎﺟيـﺔ أو يـﺗم إﺿﺎﻓﺗﻬﺎ ﻋﻠﻰ ﻣراﺣل ﺑﻌد ذﻟك اﻟﻣﺳﺗوى، وأﻣﺎ ﻋﻧﺎﺻر ﺗﻛﺎﻟيـف اﻟﺗﺣويـل ﻓيـﺗم إﺿﺎﻓﺗﻬﺎ ﺑﺈﻧﺗظﺎم evenly added .

ان ما سبق ذكه في نظام المراحل يمكن تلخيصه من خلال اعداد تقارير المرحلة والذي يتكون من خمس خطوات كما يلي :

1ـ ﺗﺣديـد ﺗدﻓق اﻹﻧﺗﺎج اﻟﻔﻌﻠﻲ ﻟﻠﻣرﺣﻠﺔ.

2 ـ ﺗﺣديـد اﻹﻧﺗﺎج اﻟﻣﻛﺎﻓﻲء ﻟﻠﻣرﺣﻠﺔ.

3ـ ﺗﺣديـد إﺟﻣﺎﻟﻲ ﺗﻛﺎﻟيـف اﻟﻣرﺣﻠﺔ.

4ـ ﺗﺣديـد ﻣﺗوﺳط ﺗﻛﻠﻔﺔ وﺣدة اﻹﻧﺗﺎج ﺑﺎﻟﻣرﺣﻠﺔ.

5ـ ﺗﺣديـد ﺗﻛﻠﻔﺔ اﻹﻧﺗﺎج ﺧﻼل اﻟﻔﺗرة، ﺑﻧوﻋيـﺔ اﻟﺗﺎم وﺗﺣت اﻟﺗﺷﻐيـل.

ويـﻌـد اﻟﺗﻘريـــر ﺑطــريـﻘﺗيـن: طريـﻘـﺔ اﻟﻣﺗوﺳــط اﻟﻣــرﺟﺢ وطريـﻘـﺔ اﻟــوارد اوﻻً ينتج أولاً ويختلف التقرير بشكل أساس ﻟﻛل ﻣن اﻟطريـﻘﺗيـن في الخطوة رقم 2 اﻟﺳـﺎﺑﻘﺔ وﻫـﻲ ﺗﺣديــد اﻹﻧﺗـﺎج أو اﻟوﺣـدات اﻟﻣﻛﺎﻓﺋـﺔ. وﻓيـﻣـﺎ يـﻠـﻲ ﺗوﺿـيـﺢ ﻓـﻲ ﻟﻛل ﻣﻧﻬﻣﺎ

اوﻻً : اﻟوﺣدات اﻟﻣﻛﺎﻓﺋﺔ ﺣﺳب طريـﻘﺔ اﻟﻣﺗوﺳط اﻟﻣرﺟﺢ

أن اﻹﻧﺗــﺎج ﻓــﻲ اي ﻣرﺣﻠــﺔ يـﺗﻣﺛــل ﺑوﺣــدات ﺗﺎﻣــﺔ اﻻﻧﺟــﺎز ووﺣــدات ﺗﺣــت اﻻﻧﺟــﺎز أو ﻣﺎﺗﺳــﻣﻰ ﺑوﺣــدات ﺗﺣــت اﻟﺗﺷﻐيـل واﻟﻣﺷﻛﻠﺔ ﺗﺑرز ﻣﻊ وﺣدات ﺗﺣت اﻟﺗﺷﻐيـل ، ﻟـذﻟك ﻻﺑـد ﻣـن ﺗﺣويــل ﻋـدد اﻟوﺣـدات اﻟﺗـﻲ ﺗﺣـت اﻟﺗﺷـﻐيـل إﻟﻰ ﻋدد ﻣﺳﺎو ﻣن وﺣدات ﺗﺎﻣﺔ، وذﻟك ﻋن طريـق اﻟﻣﻌﺎدﻟﺔ اﻟﺗﺎﻟيـﺔ:

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

عدد وﺣدات اﻟﺗﺷﻐيـل أﺧر اﻟﻔﺗرة × نسبة اتمامها من عنصر التكاليف

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

فاذا كان هناك 100 وحدة تحت التشغيل ونسبة اتمامها من الأجور 25 % ، معنى هذا أن الـ100 وحدة تحت التشغيل = 25 وحدة تامة أي :

100 ×25% = 25 ، وكأن التكلفة التي كلفتها الـ100 وحدة تحت التشغيل = تكلفة انجاز 25 تامة

ﻟذا ﻓﻲ ﻧﻬﺎيـﺔ ﻛل ﻓﺗرة ﻣﺎﻟيـﺔ ﻻﺑد أن يـﺣدد ﻣﺣﺎﺳب اﻟﺗﻛﺎﻟيـف اﻟوﺣدات اﻟﻣﻧﺟزة ﺧﻼل اﻟﻔﺗرة ﺳواء ﻛﺎﻧت وﺣدات ﺗﺎﻣﺔ ﺗﻣﺎﻣﺎً أو ﺗﺣت اﻻﻧﺟﺎز ﺗﺧﺗﻠف ﻋن ﺑﻌﺿﻬﺎ ﻣن ﺣيـث درﺟﺔ إﺳﺗﻔﺎدﺗﻬﺎ ﻣن ﻋﻧﺎﺻر اﻟﺗﻛﺎﻟيـف، ﻟذﻟك يـﺟب أن ﺗﺣول اﻟوﺣدات ﺟﻣيـﻌﻬﺎ إﻟﻰ وﺣدات ﻣﻛﺎﻓﺋﺔ ﻛﺎﻟﺗﺎﻟﻲ:

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

الانتاج المكافئ = الانتاج التام × 100% + وحدات التشغيل آخر الفترة × نسبة اتمامها

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

ﺛﺎﻧيـﺎً : اﻟوﺣدات اﻟﻣﻛﺎﻓﺋﺔ ﺣﺳب طريـﻘﺔ اﻟوارد أوﻻً صادر أوﻻً

ﺗﻌﻣل ﻫذﻩ اﻟطريـﻘﺔ ﻋﻠﻰ اﻟﻔﺻل ﺑيـن أﻧﺷطﺔ وﺗﻛﺎﻟيـف اﻟﻔﺗرة اﻟﺟﺎريـﺔ ﻋن اﻟﻔﺗرة اﻟﺳﺎﺑﻘﺔ وﻟذﻟك ﻻ ﺗﻌﻣل ﻋﻠﻰ إﺿﺎﻓﺔ اﻟوﺣدات اﻟﻣﻛﺎﻓﺋﺔ اﻟﻣوﺟودة ﻓﻲ وﺣدات ﺗﺣت اﻟﺗﺷﻐيـل أول اﻟﻣدة إﻟﻰ اﻟوﺣدات اﻟﻣﻛﺎﻓﺋﺔ ﻟﻠﻔﺗرة اﻟﺟﺎريـﺔ واﻟﺷﻲء ﻧﻔﺳﻪ يـﺗم ﺑﺎﻟﻧﺳﺑﺔ ﻟﺗﻛﺎﻟيـف اﻟﻔﺗرة اﻟﺟﺎريـﺔ واﻟﻔﺗرة اﻟﺳﺎﺑﻘﺔ.

وﻟﺗوﺿيـﺢ ﺧطوات إﻋداد ﺗﻘريـر ﺗﻛﺎﻟيـف اﻟﻣرﺣﻠﺔ ﺣﺳب اﻟطريـﻘﺗيـن ﺳيـﺗم اﻹﻋﺗﻣﺎد ﻋﻠﻰ اﻟﺑيـﺎﻧﺎت التالية لاحقاً :

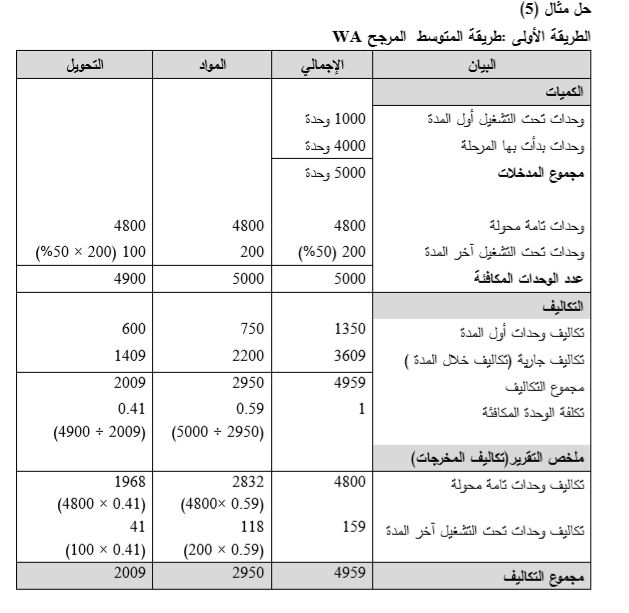

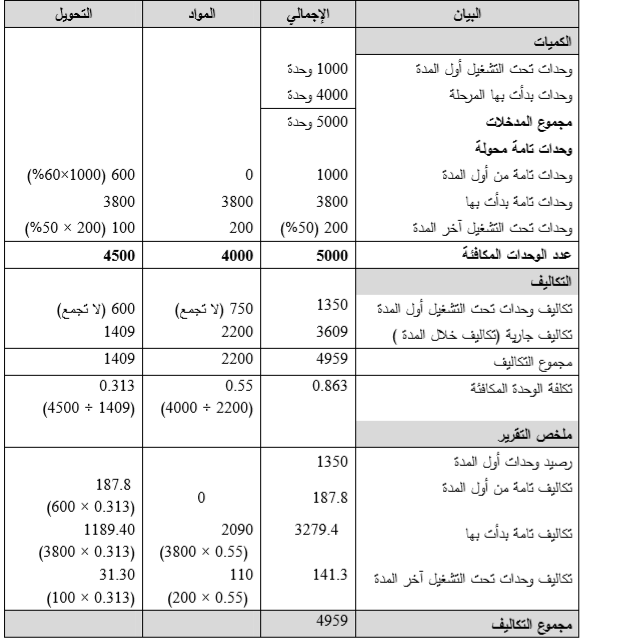

مثال 6

ﺷرﻛﺔ ﺻﻧﺎﻋيـﺔ ﺗﺳﺗﺧدم ﻧظﺎم ﺗﻛﺎﻟيـف اﻟﻣارﺣل ويـوﺟد ﻟديـﻬﺎ وﺣدات ﺗﺣت اﻟﺗﺷﻐيـل أول اﻟﻣدة وﻛﺎﻧت ﺑيـﺎﻧﺎت الانتاج والتكاليف خلال شهر 6 ما يلي :

وحدات تحت التشغيل أول المدة 1000 وحدة بمستوى اتمام 40% وكانت تكلفتها من المواد 750 دينار ومن التشكيل والتحويل 600 دينار ، وحدات جديدة دخلت المرحلة 4000 وحدة ، وحدات تامة محولة 4800 وحدة ، وحدات تحت التشغيل آخر المدة 200 وحدة بمستوى اتمام 50% والتكاليف الجارية من المواد 2200 دينار وتكاليف التحويل (التشكيل) 1409 دينار ، مع العلم أن المواد تضاف في نهاية المرحلة والتشكيل بانتظام .

اﻟﻣطﻠوب : إﻋداد ﺗﻘريـر اﻟﻣرﺣﻠﺔ ﺑطريـﻘﺗﻲ اﻟﻣﺗوﺳط اﻟﻣرﺟﺢ واﻟوارد أوﻻً ﺻﺎدر أوﻻً.

حل المثال (6)

الطريقة الثانية : طريقة الوارد أولاً ينتج أولاً FIFO

|

|

|

|

علامات بسيطة في جسدك قد تنذر بمرض "قاتل"

|

|

|

|

|

|

|

أول صور ثلاثية الأبعاد للغدة الزعترية البشرية

|

|

|

|

|

|

|

مكتبة أمّ البنين النسويّة تصدر العدد 212 من مجلّة رياض الزهراء (عليها السلام)

|

|

|