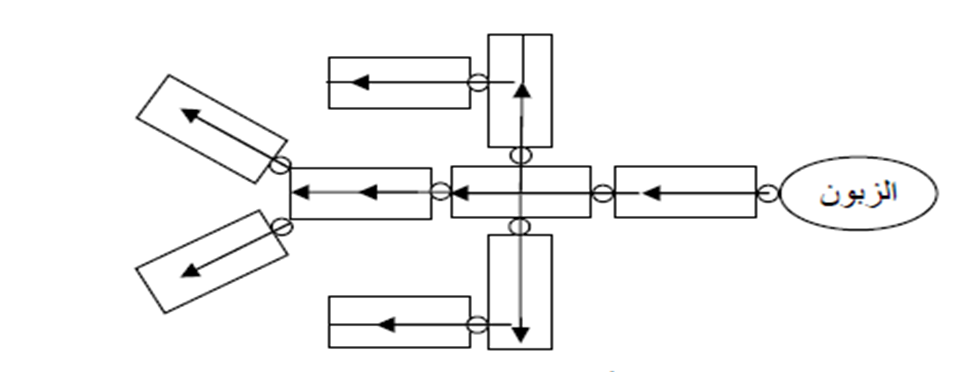

إن من أكبر الصعوبات الملاحظة داخل المؤسسة، تكمن في العلاقة بين العمليات، والسبب في ذلك هو تداخل المسؤوليات ووجود صراعات، وهو ما يولد عدم الفهم الجيد، مما يسبب ضعف فعالية المؤسسة، كذلك من الصعوبات هو تحديد بداية ونهاية العملية، مما يسبب في بعض الأحيان إلى تكوين عملية معقدة لأنها يمكن أن تحتوي على كثير من الأنشطة، زيادة على ذلك ففي المؤسسة الجميع يتواصل بدون أية قواعد بجميع الأشكال أفقيا أو عموديا، وهذا ما يتسبب في عدم الوضوح، خاصة مع تداخل المعلومات، لذلك كان من اللازم وضع منطق وقواعد معينة لسياسة الاتصال داخل المؤسسة والربط بين هذه العمليات. إن الهدف من وضع هذه القواعد، هو الحفاظ على محتوى الرسالة الموجودة على طول سلسلة العمليات، بمعنى ليس شكل الاتصال الهرمي وإنما شكل الاتصال مباشرة مع الزبون، والشكل التالي بوضح هذه العلاقة: الشكل رقم ( 5): العلاقة بين العمليات

Source: Yvon MOUGIN, La cartographie des processus, 2ème édition, Op.cit, p.107 .

إن تقسيم العملية إلى عدة عمليات بحيث تكون مخرجات العملية الأولى هي مدخلات العملية الثانية، . تولد ما يسمى بالعلاقة زبون/مورد ، ويصبح زبون العملية يسمى بالزبون الداخلي للمؤسسة (1).

1-علاقة زبون /مورد: إن هذه العلاقة هي خطوة للأمام، وذلك بأن المؤسسة يجب أن تصمم على أنها سلاسل عملاء وموردين؛ أي أن روابط زبون/مورد يجب أن تقوى واحدا تلو الآخر من : موردي التنظيم حتى الزبائن الخارجيين (الحقيقيين) إن هذا المبدأ يعتمد أساسا على (2).

− تعريف المنتج أو الخدمة: ما العمل الذي سأقوم بتأديته؟

− تعريف الزبون: لمن سأؤدي العمل؟

− تعريف المورد: ما الذي أحتاجه ومن أين أحصل عليه؟

− تعريف العملية: ما الخطوات أو المهام التي تنفذ؟ وما المدخلات والمخرجات لكل خطوة؟

− وضع مؤشرات ومقاييس من أجل قياس جودة الخدمات المقدمة.

إن وضع هذه العلاقة يحقق الأهداف التالية:

− تقديم منتج أو خدمة وفق متطلبات الزبون الداخلي وبالتالي الزبون الخارجي فهي تغير النظرة التي ينظر بها للهيكل، فبدلا من التركيز على إرضاء المشرف المباشر (رأسيا) تحاول العملية إرضاء الشخص التالي في العملية ( أفقيا إلى غاية العميل النهائي فهي بالتالي تقوم بإعداد علاقات ومناهج جديدة للعمل بين حلقات السلسلة بهذا الهدف المشترك ( إشباع الزبون).

− توضح العلاقة نقاط الضعف، وتقلل من الحواجز بوضع روابط تهدف إلى نفس الغاية.

− تحسين تدفقات الإنتاج والخدمات.

− تحسين الاتصال الداخلي.

يجب ألا تصل علاقة زبون/مورد إلى رسمية كبيرة جدا أو بكثرة الوثائق والإجراءات مما قد يؤدي إلى توليد صراعات كبيرة بين الوظائف.

2- عقود الواجهات Contrats d’interfaces العقد هو رابط بين عنصرين لكي يكونا متصلين، أما الواجهة فهي الحدود المشتركة بين نظامين، تسمح بإضافة علاقات تبادل فيما بينهم (3). ، أو هي الحدود المتفق عليها بين نظامين أو وحدتين تسمح بتبادل المعلومات. إن إعداد عقد الواجهة هو مبدأ لضبط قواعد الاتصال بين عمليتين أو عدة عمليات، بمعنى بين موردين وزبائن، إذ يعد لكل عملية موردة عقدا مع عملية زبونة تحدد فيها أنماط التبادل، فهي تحدد العلاقة بين الزبون والمورد، كما تقوم بإنشاء العلاقات المنظمة بين الوظائف، وتحدد لهذه العقود مؤشرات موجهة نحو إشباع الزبون، والموافق عليها من قبل الطرفين في العمليتين.

_____________________________________________________

1- Michel CATTAN, Op.cit, pp.30-31.

2- جيمس إيفان وجيمس دين، مرجع سابق، ص 278-280

3- Yvon MOUGIN, La cartographie des processus, Op.cit, p.105