آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| أساليب الرقابة |

|

|

أقرأ أيضاً

التاريخ: 2024-03-05

التاريخ: 2024-08-06

التاريخ: 28-4-2016

التاريخ: 2024-01-17

|

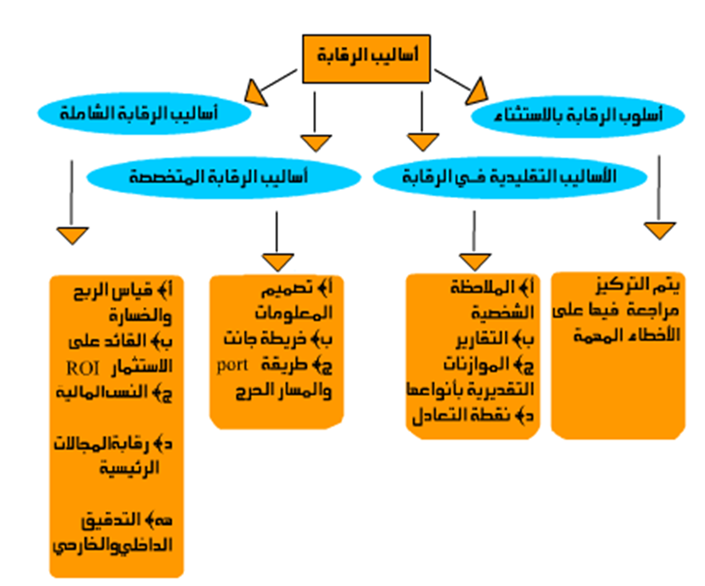

4- أساليب الرقابة : تتعدد أساليب الرقابة من حيث شمولها ودقتها والشكل التالي يبين هذه الأنواع

الخلاصة : الرقابة تشكل الوظيفة الرابعة للإدارة ومفهومها يتبلور فـي تقييم النشاط الفعلي ومقارنته بالـمخطط وتحديد الانحرافات ومعالجتها ، ومراحل الرقابة الإدارية هي : تحديد المعايير، قياس الأداء ، مقارنة الأداء الفعلي بالمخطط، تحليل أسباب الانحرافات ومعالجتها . وتصنف الرقابة حسب أسس متعددة منها : الزمن والجهة التي تقوم بها ، والتنظيم الرقابي ، وتتعدد أساليب الرقابة منها : أساليب الرقابة بالاستثناء. والاستثناء التقليدية فـي الرقابة . وأساليب الرقابة الـمتخصصة ثم أساليب الرقابة الشاملة .

|

|

|

|

التوتر والسرطان.. علماء يحذرون من "صلة خطيرة"

|

|

|

|

|

|

|

مرآة السيارة: مدى دقة عكسها للصورة الصحيحة

|

|

|

|

|

|

|

نحو شراكة وطنية متكاملة.. الأمين العام للعتبة الحسينية يبحث مع وكيل وزارة الخارجية آفاق التعاون المؤسسي

|

|

|