آخر المواضيع المضافة

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء

المحاسبة

ادارة الاعمال

الادارة

وظيفة التخطيط

وظيفة التنظيم

وظيفة التوجيه

وظيفة الرقابة

ادارة الانتاج

ادارة الجودة

الادارة الاستراتيجية

ادارة التسويق

ادارة الموارد البشرية

علوم مالية و مصرفية

المالية العامة

الاقتصاد

الأحصاء| ادارة المخزون السلعي |

|

|

أقرأ أيضاً

التاريخ: 13/12/2022

التاريخ: 12-12-2021

التاريخ: 26-10-2016

التاريخ: 9/12/2022

|

ادارة المخزون السلعي ((Managing Inventory :

يـﻌــرف اﻟﻣﺧــزون اﻟﺳــﻠﻌﻲ ﻋﻠــﻰ أﻧــﻪ اﻟﻣﻧﺗﺟــﺎت ﺗﺎﻣــﺔ اﻟﺻــﻧﻊ اﻟﺗــﻲ ﺗﺣــﺗﻔظ ﺑﻬــﺎ اﻟﺷــرﻛﺔ ﺑﻐــرض ﺑيـﻌﻬــﺎ أو المواد اﻟﺧﺎم واﻟﻣواد ﺗﺣت اﻟﺗﺻﻧيـﻊ اﻟﺗﻲ ﺗﺣﺗﻔظ ﺑﻬﺎ اﻟﺷرﻛﺔ ﺑﻬدف ﺗﺻﻧيـﻌﻬﺎ وﺑيـﻌﻬـﺎ ، وﻣـن ﻫﻧـﺎ في اﻟﻣﺧـزون أﺣـد أﺻول اﻟﺷرﻛﺔ اﻟﻣﺗداوﻟﺔ واﻟذي ﻣن اﻟﻣﺗوﻗﻊ أن يـﺗم ﺑيـﻌﻪ ﺧﻼل دورة أﻋﻣﺎل اﻟﺷرﻛﺔ.

وﻣن ﺧﻼل اﻟﺗﻌريـف اﻟﺳﺎﺑق يـﻣﻛن ﻣﻼﺣظﺔ أن اﻟﻣﺧزون يـﺗﻛون ﻣن اﻟﻌﻧﺎﺻر اﻟﺗﺎﻟيـﺔ:

ــ اﻟﻣواد اﻟﺧﺎم.

ــ اﻟﻣواد ﺗﺣت اﻟﺗﺻﻧيـﻊ أو ﻏير اﻟﺗﺎﻣﺔ اﻟﺻﻧﻊ.

ــ اﻟﻣﻧﺗﺟﺎت ﺗﺎﻣﺔ اﻟﺻﻧﻊ.

ويـﺗﻣيـز اﻟﻣﺧزون عن غيره من بنود اﻷﺻـول اﻟﻣﺗداوﻟـﺔ ﺑﻣﺟﻣوﻋـﺔ ﻣـن اﻟﺧﺻـﺎﺋص أﻫﻣﻬـﺎ أن اﻟﻣﺧـزون يـﻌﺗﺑـر من أﻗــل اﻷﺻــول اﻟﻣﺗداوﻟــﺔ ﺳــيـوﻟﺔ ، ﺣيـــث اﻟﺳــيـوﻟﺔ تشير الى اﻟﺳــﻬوﻟﺔ واﻟﺳــرﻋﺔ ﻓــﻲ ﺗﺣويـــل اﻷﺻــل الى ﻧﻘديـــﺔ وﺑــدون ﺧﺳــﺎﺋر ﻛﺑيـــرة، وﻫــذا ﻻ يـﻧطﺑــق ﻓــﻲ ﺣــﺎل اﻟﻣﺧــزون ﻛوﻧــﻪ ﻻ يـﻣﻛــن ﺗﺣويـﻠــﻪ ﻟﻧﻘديـــﺔ ﺑﺳــرﻋﺔ ودون ﺧﺳﺎﺋر.

وﻋــﺎدةً ما يـﺗﺷــﻛل اﻟﻣﺧــزون (أو ﺟــزء ﻣﻧــﻪ ﻋﻠــﻰ اﻷﻗــل) كـنتيجة ﻟظــروف اﻟﺳــوق واﻟﻌــرض واﻟطﻠــب ، أو ﻧﺗيـﺟــﺔ ﺗﺄﺛرﻩ ﺑوﺿﻊ اﻻقتصاد اﻟﻌﺎم ، ﺣيـث ﺗﺗﻛدس اﻟﺑﺿﺎﺋﻊ ﻟدى اﻟﺷـرﻛﺔ ﺑﺷـﻛل ﻏيــر ﻣﻘﺻـود ويـﺗـراﻛم ﻟـديـﻬﺎ اﻟﻣﺧـزون ﻟيـﺻل إﻟﻰ ﻗيـ م ﻛﺑيـرة ، ويـﺻﻌب اﻟﺗﺧﻠص من المخزون ﺑﺳﻬوﻟﺔ ﻓﻲ ﻫذﻩ اﻟﺣﺎﻟـﺔ ﻷﻧـﻪ ﻟـو أﻣﻛـن ﻟﻠﺷـرﻛﺔ أن ﺗﺑيــﻊ اﻟﻣﺧزون ﻟﺑﺎﻋﺗﻪ ﻣﺳﺑﻘﺎ و ﻟم يـﺗﻛدس ﻟديـﻬﺎ ﻓﻲ اﻟﻣﺧﺎزن.

ﻛﻣﺎ ﻧذﻛر ﻫﻧﺎ أﻧﻪ ﻣن اﻟﻣﻬم أن ﺗﺣﺗﻔظ اﻟﺷرﻛﺔ ﺑﻣﺧزون ﻣـن اﻟﻣﻧﺗﺟـﺎت اﻟﺗﺎﻣـﺔ اﻟﺻـﻧﻊ ﻟﻣواﺟﻬـﺔ طﻠـب اﻟﻌﻣـﻼء ﻣن ﻣﻧﺗﺟﺎت اﻟﺷرﻛﺔ، ﻛﻣـﺎ ﻣـن اﻟﻣﻬـم أن يـﺗﺿـﻣن اﻟﻣﺧـزون ﻋﻠـﻰ اﻟﻣـواد اﻟﺧـﺎم وﺗﺣـت اﻟﺗﺻـﻧيـﻊ وذﻟـك ﻟﺿـﻣﺎن ﻋدم ﺗﻌطل اﻟدورة اﻟﺗﺷﻐيـﻠيـﺔ ﻟﻠﺷرﻛﺔ، ﻟﻛن يـﺟب ﻋدم اﻟﻣﻐﺎﻻة ﻓﻲ ﻛﻣيـﺔ اﻟﻣﺧزون اﻟـذي ﺗﺣـﺗﻔظ ﺑـﻪ اﻟﺷـرﻛﺔ ﻷن اﻟﻣﺧزون يـﺗﺿﻣن ﻋﻠﻰ ﺗﻛﺎﻟيـف ﺗﺗﺣﻣﻠﻬﺎ اﻟﺷرﻛﺔ ﻣﻧﻬﺎ ﺗﻛـﺎﻟيـف ﺗﻌطيــل اﻷﻣـوال وﺗﻛـﺎﻟيـف اﻟﺗﺧـزيـن، وﻛﻠﻣـﺎ ارﺗﻔـﻊ ﺣﺟم اﻟﻣﺧزون ﻛﻠﻣﺎ زادت ﻫذﻩ اﻟﺗﻛﺎﻟيـف.

ﻣﻣﺎ ﺳﺑق يـﺗﺑيـن أن ادارة اﻟﻣﺧزون ﺗﺳﺗﻬدف اﻟﻣوازﻧﺔ ﺑيـن ﻫدﻓيـن ﻣﺗﻌﺎرﺿيـن ﻫﻣﺎ :

1ــ ﺗﺧﻔيـض ﺗﻛﻠﻔﺔ اﻹﺣﺗﻔﺎظ ﺑﺎﻟﻣﺧزون، وﻫذا يـﺳﺗﻠزم ﺗﻘﻠيـص ﺣﺟم اﻟﻣﺧزون.

2ــ ﻋــدم اﻟﻣﻌﺎﻧــﺎة ﻣــن ﻧﻔــﺎذ اﻟﻣﺧــزون(ﺑﻣﺧﺗﻠــف أﻧواﻋــﻪ) ﻟﺿــﻣﺎن ﻗــدرة اﻟﺷــرﻛﺔ ﻋﻠــﻰ ﺗﻠﺑيـــﺔ طﻠــب اﻟﻌﻣــﻼء ﻣــن اﻟﺳــــﻠﻊ وﻟﺿــــﻣﺎن اﺳــــﺗﻣراريـﺔ اﻟﻌﻣﻠيـــــﺔ اﻟﺗﺷــــﻐيـﻠيـﺔ ﻟﻠﺷــــرﻛﺔ ،وهذا يستلزم زيـــــﺎدة ﺣﺟــــم اﻟﻣﺧــــزون ﻟﻣواﺟﻬــــﺔ ﻋﻣﻠيـﺎت اﻹﻧﺗﺎج وطﻠﺑﺎت اﻟﻌﻣﻼء اﻟﻐيـر ﻣﺗوﻗﻌﺔ.

ويـﺗم اﻟﻣوازﻧﺔ ﺑيـن اﻟﻬدﻓيـن اﻟﺳﺎﺑﻘيـن ﻣـن ﺧـﻼل ﺗﺣديــد اﻟﺣﺟـم اﻷﻣﺛـل ﻟﻠﻣﺧـزون ﻣـن ﺧـﻼل اﻟﻣﺑﺎدﻟـﺔ ﺑـيـن اﻟﻌواﺋـد واﻟﺗﻛﺎﻟيـف اﻟﻧﺎﺗﺟﺔ ﻋن ﻋﻣﻠيـﺔ اﻹﺣﺗﻔﺎظ ﺑﻬذا اﻟﺣﺟم ﻣن اﻟﻣﺧزون.

ﺗﻛﺎﻟيف اﻟﻣﺧزون :

يـﺗﺿﻣن اﻟﻣﺧزون ﻋﻠﻰ ﻧوﻋيـن ﻣن اﻟﺗﻛﺎﻟيـف ﻧوردﻫﺎ ﻓيـﻣﺎ يـﻠﻲ :

1ــ ﺗﻛﺎﻟيـف اﻹﺣﺗﻔﺎظ ﺑﺎﻟﻣﺧزون (Inventory Carrying Costs) : وﻫﻲ ﻋﺑﺎرة ﻋـن اﻟﺗﻛـﺎﻟيـ ف اﻟﻣﺗﻐيــرة اﻟﺗﻲ ﺗﺗﺣﻣﻠﻬﺎ اﻟﺷرﻛﺔ ﻧﺗيـﺟﺔ إﺣﺗﻔﺎظﻬﺎ ﺑﻛﻣيـﺎت ﻣن اﻟﺑﺿﺎﺋﻊ ﻓﻲ اﻟﻣﺧﺎزن ﻟﻣدة ﻣﻌيـﻧـﺔ ، وﻣـن اﻻﻣﺛﻠـﺔ ﻋﻠـﻰ ﻫذﻩ اﻟﺗﻛﺎﻟيـ ف ﺗﻛﻠﻔﺔ اﻟﺗﺧزيـن وﺗﻛﻠﻔﺔ اﻟﺗﺄﻣيـن ﻋﻠﻰ اﻟﺑﺿـﺎﺋﻊ وﺗﻛﻠﻔـﺔ اﻟﺑﺿـﺎﺋﻊ اﻟﺗـﻲ ﺗﺗﻌـرض ﻟﻠـدﻣﺎر واﻟﺗﻠـف وﺗﻛﺎﻟيـف اﻟﻔرﺻﺔ اﻟﺑديـﻠﺔ اﻟﻧﺎﺟﻣﺔ ﻋن ﺗﻌطيـ ل أﻣوال اﻟﺷرﻛﺔ ﻋﻠﻰ ﺷﻛل ﺑﺿﺎﺋﻊ ﻣﻛدﺳﺔ ﻓـﻲ اﻟﻣﺧـﺎزن ﺑـدﻻً ﻣـــن إﺳـــﺗﺛﻣﺎرﻫﺎ ﻓـــﻲ ﻣﺟـــﺎﻻت ﻣرﺑﺣـــﺔ ، اضافة لتكلفة تقادم اﻟﻣﺧـــزون وﺧﺎﺻـــﺔ ﻓـــﻲ اﻟﺳـــﻠﻊ اﻟﺗﻛﻧوﻟوﺟيــــﺔ ، وتزداد تكاليف الاحتفاظ بالمخزون بازدياد عدد الوحدات المخزنة حيث ان تكاليف تخزين 100 وحدة تكون ضعف تكاليف 50 وحدة ، وﻣن اﻟﻣﻬـم ﻫﻧـﺎ ﻣﻌرﻓـﺔ أن اﻟﺷـرﻛﺔ ﺗـدﻓﻊ اﻟﺗﻛﻠﻔـﺔ اﻟﻣﺗﻐيــرة ﻟﻠوﺣـدة اﻟواﺣـدة خلا فترة تخزينها فقط ، فمثلاً اذا قامت الشركة بشراء 300 وحدة لوضعها في المخازن فانها ستقوم ﺑﺳﺣب ﻛﻣيـﺎت ﻣن ﻫذﻩ اﻟﺑﺿﺎﺋﻊ اﻟﻣﺧزﻧﺔ ﺣﺗﻰ ﺗﻧﻔـذ، وﺑﺎﻟﺗـﺎﻟﻲ ﻓـﺈن اﻟﺷـرﻛﺔ ﻻ ﺗـدﻓﻊ ﺗﻛﻠﻔـﺔ إﺣﺗﻔـﺎظ ﺑﻛﻣيـ ـﺔ 300 وحدة كاملية خلال فترة التخزين ﻷن ﻫذه اﻟوﺣدات ﺗﺗﻧﺎﻗص ﺣﺗﻰ ﺗﺻـل إﻟـﻰ اﻟﺻـﻔر، وﺑﺎﻟﺗـﺎﻟﻲ ﻓـﺈن إﺟﻣــﺎﻟﻲ اﻟﺗﻛــﺎﻟيـف اﻟﻣﺗﻐيـــرة ﺗﺗﻧــﺎﻗص ايضاً ، وﻫﻛــذا ﻓــﺈن اﻟﺷــرﻛﺔ ﺗــدﻓﻊ ﺗﻛﻠﻔــﺔ اﻹﺣﺗﻔــﺎظ ﺑﻣﺗوﺳــط اﻟوﺣــدات المخزنة والبالغة 150 وحدة ويمكن كتابة المعادلة الخاصة بحساب تكلفة الاحتفاظ بالمخزون كما يلي :

تكلفة الاحتفاظ بالمخزون = ح × ( ك ÷ 2 )

ﺣيـث أن :

ح: ﻫﻲ ﺗﻛﻠﻔﺔ اﻹﺣﺗﻔﺎظ ﺑﺎﻟوﺣدة اﻟواﺣدة ﻣن اﻟﻣﺧزون.

ك: ﻫﻲ ﻛﻣيـﺔ اﻟوﺣدات اﻟﻣطﻠوﺑﺔ ﻓﻲ اﻟﻣرة اﻟواﺣدة واﻟﺗﻲ ﺳيـﺗم وﺿﻌﻬﺎ ﻓﻲ اﻟﻣﺧﺎزن.

( ك ÷ 2 ) : ﻧﺎﺗﺟﺔ ﻋن ﺟﻣﻊ ﻛﻣيـﺔ اﻟﺑﺿﺎﻋﺔ ﻓﻲ اﻟﻣﺧﺎزن أول اﻟﻣـدة (300 وحدة) وكمية بضاعة آخر المدة ( وتكون صفرً بسبب نفاذ المخزون ) ومن ثم تقسيم الحصيلة على 2

2ــ تكاليف الطلبيات ((Order Costs : وهي التكاليف اﻟﺗﻲ ﺗﺗﺣﻣﻠﻬـﺎ اﻟﺷـرﻛﺔ ﻋﻧـد ﻗيـ ﺎﻣﻬـﺎ ﺑطﻠـب ﺷـﺣﻧﺔ ﻣن اﻟﺑﺿﺎﺋﻊ، ﻣﺛل ﺗﻛﺎﻟيـف اﻻﺗﺻﺎل ﺑﺎﻟﻣورديـن وارسال طلب الشراء وتكاليف البريد والبرقيات وغيرها وﺗﻌﺗﺑــر ﻫــذﻩ اﻟﺗﻛــﺎليف ثابـتة ﻟﻠطﻠﺑيـــﺔ اﻟواﺣــدة ﺑﻐــض اﻟﻧظــر ﻋــن اﻟﻛﻣيـــﺔ ، ﺣيـــث أن اﻟﺷــرﻛﺔ ﺗﺗﺣﻣﻠﻬــﺎ ﺑﻐض اﻟﻧظـر ﻋـن ﻋـدد اﻟوﺣـدات اﻟﻣطﻠوﺑـﺔ ،وكلما زاد ﻋـدد ﻣـرات طﻠـب اﻟﺑﺿـﺎﺋﻊ ﺧـﻼل اﻟﻔﺗـرة (ﻣﺛـل ﺳﻧﺔ) ﻛﻠﻣﺎ ارﺗﻔﻌت ﺗﻛﺎﻟيـ ف اﻟطﻠﺑيـﺎت.

تكاليف الطلبية = ط × (س ÷ ك)

ﺣيـ ث أن :

ط : ﻫﻲ ﺗﻛﻠﻔﺔ اﻟطﻠﺑيـﺔ اﻟواﺣدة.

س : ﻫﻲ ﺣﺎﺟﺔ اﻟﺷرﻛﺔ اﻟﻛﻠيـﺔ ﻣن اﻟﺑﺿﺎﺋﻊ ﺧﻼل اﻟﻔﺗرة(ﻣﺛل ﺳﻧﺔ).

ك : ﻫﻲ ﻛﻣيـﺔ اﻟوﺣدات اﻟﻣطﻠوﺑﺔ ﻓﻲ اﻟﻣرة اﻟواﺣدة.

(س ÷ ك) : ﻫــﻲ ﻋﺑـــﺎرة ﻋــن ﻋـــدد اﻟطﻠﺑيـــﺎت ﺧـــﻼل اﻟﻔﺗــرة ، ﻓﻣـــﺛﻼ ﻟــو ﻛﺎﻧـــت ﺣﺎﺟــﺔ اﻟﺷـــرﻛﺔ اﻟﺳـــﻧويـ ﺔ 5000 وحدة وﻛﺎﻧــت ﺗطﻠــب ﻓـﻲ ﻛــل ﻣــرة 500 وحدة ﻓــﺈن اﻟﺷــرﻛﺔ ﺳـﺗﻘوم ﺑﺎﻟطﻠــب 10 مرات خلال العام.

ﺑﻧـــﺎءاً ﻋﻠـــﻰ ﻣـــﺎ ﺳـــﺑق ، يـﻣﻛـــن ﻛﺗﺎﺑـــﺔ ﻣﻌﺎدﻟـــﺔ ﻋﺎﻣـــﺔ ﻹﺣﺗﺳـــﺎب ﺗﻛﻠﻔـــﺔ اﻟﻣﺧـــزون ﺑﺣيــــث ﺗﺗﺿـــﻣن ﻋﻠـــﻰ ﺗﻛﺎﻟيـف اﻹﺣﺗﻔﺎظ ﺑﺎﻟﻣﺧزون وﺗﻛﺎﻟيـف اﻟطﻠﺑيـﺎت وذﻟك ﻛﻣﺎ يـﻠﻲ :

إﺟﻣﺎﻟﻲ ﺗﻛﺎﻟيـف اﻟﻣﺧزون = ﺗﻛﺎﻟيـف اﻹﺣﺗﻔﺎظ ﺑﺎﻟﻣﺧزون + ﺗﻛﺎﻟيـف اﻟطﻠﺑيـﺎت

إﺟﻣﺎﻟﻲ ﺗﻛﺎﻟيـف اﻟﻣﺧزون = ح × ( ك ÷2 ) + ط × (س ÷ ك)

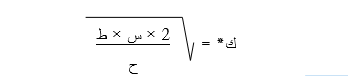

وﻣــن ﺧــﻼل ﺣــل اﻟﻣﻌﺎدﻟــﺔ اﻟﺳــﺎﺑﻘﺔ ﻹيـﺟــﺎد ﻗيـﻣــﺔ (ك) ، ﻓــيـ ﻣﻛن اﻟﺣﺻــول ﻋﻠــﻰ ﺣﺟــم اﻟطﻠﺑيـــﺔ اﻷﻣﺛــل (واﻟﺗﻲ يـ ﺷﺎر ﻟﻪ ك*) واﻟـذي يــوازن ﺑـيـن ﺗﻛﻠﻔـﺔ اﻹﺣﺗﻔـﺎظ ﺑـﺎﻟﻣﺧزون وﺗﻛﻠﻔـﺔ اﻟطﻠﺑيــﺎت ويـﺟﻌـل إﺟﻣـﺎﻟﻲ ﺗﻛﺎﻟيـف اﻟﻣﺧزون ﻓﻲ ﺣدﻫﺎ اﻷدﻧﻰ ﻛﻣﺎ يـﻠﻲ :

ﺣيـ ث أن:

ك*: ﻫو ﺣﺟم اﻟطﻠﺑيـﺔ اﻷﻣﺛل وﻋﻧدﻩ ﺗﻛون ﺗﻛﻠﻔﺔ اﻟﻣﺧزون اﻟﻛﻠيـﺔ ﻓﻲ ﺣدﻫﺎ اﻷدﻧﻰ.

س : ﻫﻲ ﺣﺎﺟﺔ اﻟﺷرﻛﺔ اﻟﻛﻠيـﺔ ﻣن اﻟﺑﺿﺎﺋﻊ ﺧﻼل اﻟﻔﺗرة (ﻣﺛل ﺳﻧﺔ).

ط : ﻫﻲ ﺗﻛﻠﻔﺔ اﻟطﻠﺑيـﺔ اﻟواﺣدة.

ح: ﻫﻲ ﺗﻛﻠﻔﺔ اﻹﺣﺗﻔﺎظ ﺑﺎﻟوﺣدة اﻟواﺣدة ﻣن اﻟﻣﺧزون.

مثال :

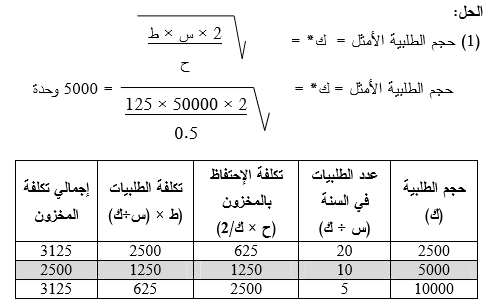

ﺗﺣﺗﺎج ﺷـرﻛﺔ اﻷﻧﺎﻗـﺔ ﻟﺗﺻـﻧيـ ﻊ اﻷﺛـﺎث ﻟﺣـواﻟﻲ 50000 لوح من الخشب سنوياً (س) وذﻟـك ﻟﺗﺻـﻧيـﻊ ﻣﺧﺗﻠـــف أﻧـــواع اﻷﺛـــﺎث ، وﻗـــد ﻛﺎﻧـــت اﻟﺗﻛﻠﻔـــﺔ اﻟﻣﺗﻐيــــرة (ح) ﻟﻺﺣﺗﻔـــﺎظ ﺑﺎﻟوﺣـــدة (ﻟـــوح اﻟﺧﺷـــب) ﻧﺻـــف دينار ، بينما تبلغ تكلفة الطلبية (ط) 125 دينار.

1ــ ما ﺣﺟــم اﻟطﻠﺑيــﺔ اﻷﻣﺛـل ﻟﺷــرﻛﺔ اﻷﻧﺎﻗـﺔ واﻟـذي ﺗﻛــون ﻋﻧـدﻩ ﺗﻛﻠﻔـﺔ اﻟﻣﺧــزون ﻓـﻲ أدﻧـﻰ ﺣــد ﻣﻣﻛن.

2ــ احسب اجمالي تكلفة المخزون اذا طلبت الشركة 5000 وحدة في المرة الواحدة.

3ــ احسب اجمالي تكلفة المخزون اذا طلبت الشركة 10000 وحده في المرة الواحدة.

ﻣﺗﻰ يـﺟب أن ﺗﻘوم اﻟﺷرﻛﺔ ﺑﺈﺻدار طﻠب ﺷراء ﻟﻠﻣواد اﻟﺧﺎم :

ذﻛرﻧﺎ ﻣﺳـﺑﻘﺎ ان احد اسباب احتفاظ الشركة بالمخزون هو ضمان عدم تعطل دورتها الانتاجية والتشغيلية ﺣيـث أن ﺗﺷﻐيـل اﻵﻻت واﻟﻌﻣﺎل ﻓﻲ اﻟﺷرﻛﺔ يـﻌﺗﻣد ﻋﻠﻰ ﺗوﻓر اﻟﻣـواد اﻟﺧـﺎم اﻟﻼزﻣـﺔ ﻟﻺﻧﺗـﺎج ، وﻓـﻲ ﺣـﺎل ﻧﻔـذت اﻟﻣواد اﻟﺧﺎم ﻣن اﻟﻣﺧﺎزن ﻓﺳيـﺗوﻗف اﻟﻌﻣل ﺣﺗﻰ وﺻول طﻠﺑيـﺔ اﻟﻣواد اﻟﺟديـدة.

وﻟﻣﺎ ﻛﺎﻧت ﻋﻣﻠيـﺔ طﻠب اﻟﺑﺿـﺎﺋﻊ وﺷـﺣﻧﻬﺎ وﺣﺗـﻰ وﺻـوﻟﻬﺎ ﻟﻠﻣﺧـﺎزن ﺗﺣﺗـﺎج ﻟوﻗـت يـﺗﻔـﺎوت ﻣـن أيــﺎم إﻟـﻰ أﺷـﻬر(ﻓـﻲ ﺣــﺎل ﻛﺎﻧــت اﻟﻣــواد اﻟﺧــﺎم ﻣﺳــﺗوردة ﻣــن ﺧــﺎرج اﻟدوﻟـﺔ)، ﻓــﻼ ﺑــد أن ﺗﻘــوم اﻟﺷــرﻛﺔ ﺑﺈﺻــدار أﻣــر اﻟﺷــراء ﻗﺑــل ﻧﻔﺎذ اﻟﻣﺧزون ﺑﺎﻟﻛﺎﻣل، ﺑﺣيـ ث يـﻛون ﻣﺧزون اﻟﺷرﻛﺔ اﻟﻘديـ م ﻛﺎﻓﻲ ﻟﺗﺷﻐيـﻠﻬﺎ ﻟﺣيـ ن وﺻول اﻟﺑﺿﺎﺋﻊ اﻟﺟديـ دة.

وﻹﺣﺗﺳﺎب ﺗوﻗيـت طﻠب اﻟﻣواد اﻟﺧﺎم اﻷﻣﺛل ﻓيـﻣﻛن إﺗﺑﺎع اﻟﺧطوات اﻟﺗﺎﻟيـﺔ :

ﺣﺎﺟﺔ اﻟﺷرﻛﺔ اليومية من المواد الخام = حاجة الشركة خلال الفترة ÷ 365

ﻓﺈذا ﻛﺎﻧت اﻟﻣدة اﻟﺗﻲ ﺗﺳﺗﻐرﻗﻬﺎ اﻟﻣواد اﻟﺧﺎم ﻣن يـوم طﻠﺑﻬﺎ إﻟﻰ يـوم وﺻوﻟﻬﺎ ﻟﻠﻣﺧﺎزن ﺗﻌﺎدل ﻋـدداً ﻣـن اﻷيـﺎم ، ﻓﺣيـﻧﻬــﺎ ﻻ ﺑــد أن ﺗﺻــدر اﻟﺷــرﻛﺔ أﻣــر اﻟﺷــراء ﻋﻧــد ﺑﻠــوغ اﻟﻣﺧــزون ﻟﻛﻣيـــﺔ ﺗﻛﻔــﻲ ﻟﺗﺷــﻐيـل اﻟﻣﺻــﻧﻊ ﺣﺗــﻰ وﺻــول اﻟﻣواد اﻟﺧﺎم اﻟﺟديـدة.

ﻛﻣيـ ﺔ اﻟﻣﺧزون اﻟذي يـﺟب اﻟطﻠب ﻋﻧدﻫﺎ = ﺣﺎﺟﺔ اﻟﺷرﻛﺔ اﻟيـوﻣية ﻣن اﻟﻣواد اﻟﺧﺎم × ﻋدد اﻷيـﺎم اﻟﺗﻲ ﺗﺳﺗﻐرﻗﻬﺎ ﻟﻠوﺻول ﻟﻠﻣﺧﺎزن

ﻣﺛﺎل :

لو علمت ان ﺷـــرﻛﺔ اﻷﻧﺎﻗـــﺔ ﻟﺗﺻـــﻧيـﻊ اﻷﺛـــﺎث (اﻟﻣﺛـــﺎل اﻟﺳـــﺎﺑق) ﺗﺳـــﺗﻐرق ﺣـــواﻟﻲ 20يــــوم ﻟﻠوﺻـــول إﻟـــﻰ ﻣﺧـــﺎزن اﻟﺷرﻛﺔ ﻓﻣﺎ ﻫﻲ ﻛﻣيـﺔ اﻟﻣﺧزون اﻟﺗﻲ يـﺟب إﺻدار طﻠب اﻟﺑﺿﺎﻋﺔ ﻋﻧدﻫﺎ.

الحل :

ﺣﺎﺟﺔ اﻟﺷرﻛﺔ اﻟيـوﻣيـﺔ ﻣن اﻟﻣواد اﻟﺧﺎم = 50000 ÷ 365 = 137 وحدة

كمية المخزون الذي يجب الطلب عندها = 137 وحدة × 20 يوم = 2740 وحدة

أي ﻋﻧد وﺻول اﻟﻣواد ﻓﻲ اﻟﻣﺧﺎزن 2740 وﺣدة يـﺟب ﻋﻠـﻰ اﻟﺷـرﻛﺔ إﺻـدار أﻣـر اﻟﺷـراء ، وﺣـيـن وﺻـول اﻟﻣــــواد اﻟﺧــــﺎم اﻟﺟديـــــدة ﻟﻠﻣﺧـــﺎزن ﺗﻛــــون اﻟﺷــــرﻛﺔ ﻗــــد اﺳــــﺗﻧﻔذت اﻟﻣــــواد اﻟﺧــــﺎم اﻟﻘديـﻣــــﺔ دون أن ﺗﺗﻌطــــل دورﺗﻬــــﺎ اﻟﺗﺷﻐيـﻠيـﺔ أو أن ﺗزيـد ﺗﻛﻠﻔﺔ اﻟﻣﺧزون.

|

|

|

|

للعاملين في الليل.. حيلة صحية تجنبكم خطر هذا النوع من العمل

|

|

|

|

|

|

|

"ناسا" تحتفي برائد الفضاء السوفياتي يوري غاغارين

|

|

|

|

|

|

|

نحو شراكة وطنية متكاملة.. الأمين العام للعتبة الحسينية يبحث مع وكيل وزارة الخارجية آفاق التعاون المؤسسي

|

|

|