المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

المفاضلة بين بدائل العمليات أو أنظمة الإنتاج

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المصدر:

ادارة الانتاج والعمليات

المصدر:

ادارة الانتاج والعمليات

الجزء والصفحة:

ص224-227

الجزء والصفحة:

ص224-227

27-1-2021

27-1-2021

6266

6266

+

-

20

6 - 5 المفاضلة بين بدائل العمليات أو أنظمة الإنتاج

تتوفر أساليب كمية عديدة يمكن أن تُستخدم في إختيار نوع نظام الإنتاج. ومن بين تلك الأساليب ذلك الذي تستند قواعد القرار فيه على مفاضلة أو مبادلة الكلفة المرتبطة بحجم الطلب على المنتوج، وهو تحليل مستوى التعادل الذي تحدثنا عنه في الفصل الرابع. يعتبر تحليل مستوى التعادل بیانية ورياضية مفيدة في تقويم المستويات المختلفة من الأتمتة في نظم العمليات. إن العمليات أو نظم الإنتاج الأكثر أتمتة تكون تكاليفها الثابتة مرتفعة وتكاليفها المتغيرة منخفضة، لذلك يعتمد إختيار نظام الإنتاج الأفضل على حجم الطلب المتوقع على المنتوج أو المنتجات التي ستُنتج والمفاضلة بين البدائل على اساس التكاليف الكلية للانتاج.

يساعد تحليل مستوى التعادل في المقارنة بين البدائل على أساس اقتصادي وذلك بتحديد العلاقة بين التكاليف الثابتة والتكاليف المتغيرة من خلال صياغة معادلة التكاليف الكلية للبديل. وبتطبيق هذا الأسلوب بیانياً ينبغي إتباع الخطوات الاتية :

1ـ تحديد التكاليف الثابتة المقترنة بكل بديل .

2ـ تحديد التكاليف المتغيرة المقترنة بإنتاج الوحدة الواحدة للمنتوج .

3ـ إعداد معادلات الكلفة الكلية لكل بديل على وفق الصيغة الأتية :

TC =F+VQ ... ... ...(4-1)

إذ إن TC = التكاليف الكلية لعملية الإنتاج أو نظام الإنتاج .

F = التكاليف الثابتة.

V = التكاليف المتغيرة / وحدة

و Q = حجم الطلب (كمية الإنتاج التي تُنتج وتُباع أيضاً).

4ـ رسم هذه المعادلات و إختيار البديل الذي يحقق أقل تكاليف كلية ممكنة لحجم الإنتاج أو الحجم الطلب .

ويفترض هذا الأسلوب ما يلي: وجود تكاليف ثابتة عالية، وإن التكاليف المتغيرة للوحدة تتناسب طردياً (علاقة خطية) مع حجم الإنتاج وان التكاليف المتغيرة ستكون مستقرة في المستقبل، وفيما يلي نقدم مثالاً لتوضيح كيفية تطبيق هذا الأسلوب.

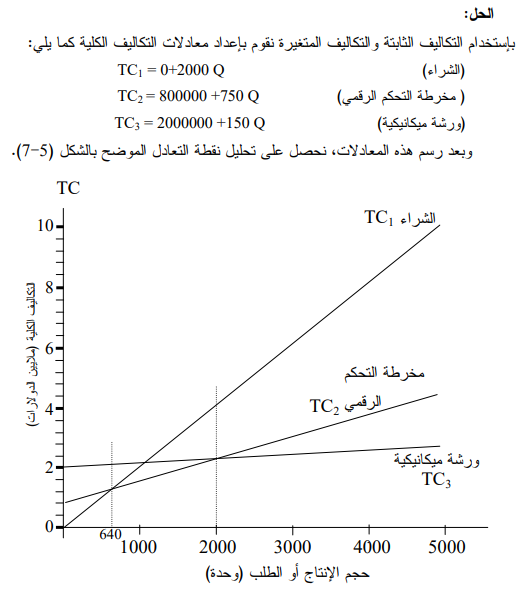

مثال (5-1): إفترض أن أحد المصنّعين قد حدد البدائل التالية لتوفير أحد الأجزاء:

1ـ شراء هذا الجزء من خارج الشركة بسعر 2000 دولار وبدون تحمل أي تكاليف ثابتة.

2ـ تصنيع هذا الجزء بإستخدام مخرطة ذات تحكم رقمي NC بكلفة متغيرة مقدارها 750 دينار (بضمنها المواد) وبتكاليف ثابتة 800000 دولار.

3ـ تصنيع هذا الجزء في ورشة ميكانيكية داخل أحد مصانع الشركة بكلفة مقدارها 150 دولار (بضمنها المواد) وبتكاليف ثابتة 2000000 دولار.

المطلوب /

إجراء تحليل نقطة التعادل بيانية (بالرسم) وتحديد البدائل المتاحة لهذا المنتوج لمستويات طلب مختلفة.

الحل : بإستخدام التكاليف الثابتة والتكاليف المتغيرة نقوم بإعداد معادلات التكاليف الكلية كما يلي :

الشكل (7-5) : تحليل نقطة التعادل للمفاضلة بين البدائل لمثال (1-5)

وبدراسة هذا الشكل نستنتج ما يلي :

أـ إذا كان حجم الطلب أقل من 640 وحدة فإن البديل الأول هو المرجح إقتصادياً .

ب ـ إذا كان حجم الإنتاج 640 وحدة بالضبط فأما البديل الأول أو الثاني، وذلك لوجود نقطة تعادل بين البديلين.

ج ـ إذا كان الطلب يقع بين 640 و أقل من 2000 وحدة فإن البديل الثاني هو المرجح اقتصادياً.

د ـ إذا كان حجم الطلب 2000 فأما البديل الثاني أو الثالث وذلك لوجود نقطة تعادل بينهما.

هـ ـ إذا كان حجم الطلب أكثر من 2000 فإن البديل الثالث هو المرجح إقتصادياً.

إن نقطة التقاطع التي تتقاطع فيها خطوط التكاليف الكلية لكل بديل من بدائل نظم العمليات تدعى بنفطة عدم الإهمية أو عدم الإختلاف (Point Of Indifference) وهي النقطة التي تتساوى فيها التكاليف الكلية لبديلين، مما يعني عدم أهمية الفروقات بين البديلين في تلك النقطة التي تمثل حجماً معيناً من الطلب على المنتوج، وإن الفرق بين البديلين يكون مهماً عندما يكون الطلب أعلى أو أدنى من نقطة عدم الأهمية مما يجعل عملية المفاضلة تكتسب أهميتها اقتصادياً.

تحليل نقطة التعادل رياضياً :

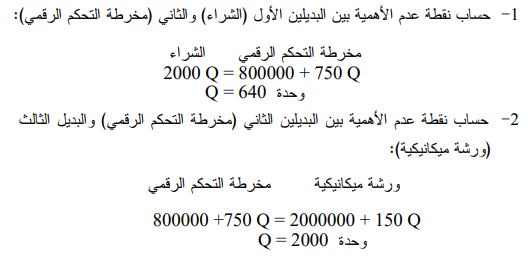

يمكن التوصل إلى نتائج عملية المفاضلة بين بدائل نظم العمليات رياضياً بإتباع نفس الخطوات تقريباً عدا الخطوة (2) أدناه :

1 ـ إعداد معادلات الكلفة الكلية لكل بديل وفق المعادلة (4-1) .

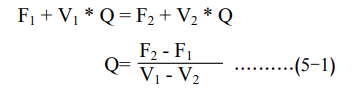

2- حساب نقطة أو نقاط عدم الأهمية أو عدم الإختلاف بين كل بديلين من البدائل من خلال مكافأة معادلتي الكلفة الكلية لأي بديلين مراد المفاضلة بينهما، وإيجاد حجم الطلب في نقطة عدم الأهمية الذي تتساوى فيه التكاليف الكلية بين البديلين (المعادلة 5-1 أدناه) .

3 ـ يرجح البديل ذو التكاليف الثابتة الأوطأ عندما يُتوقع أن يسود حجم الطلب أسفل نقطة عدم الإختلاف.

4- يرجح البديل ذو التكاليف المتغيرة الأوطأ عندما يتوقع أن يسود حجم الطلب أعلى أو فوق نقطة عدم الإختلاف أو عدم الأهمية .

5- يعبر عن نقطة الأهمية او عدم الاختلاف بين بديلين بالمعادلة (5-1):

اذ ان :

Q = نقطة عدم الإختلاف بين بديلين (حجم الطلب الذي تتساوى فيه التكاليف الكلية للبديلين).

F1و F2 = التكاليف الثابتة للبديل الأول (1F) و البديل الثاني( F2)

2 V1 V= التكاليف المتغيرة للوحدة البديل الأول (VI) والبديل الثاني (V2).

وبتطبيق بيانات المثال (5-1) نحصل على النتائج الآتية :

وهي نفس النتائج التي تم التوصل لها بالحل البياني ومن ثم تنطبق عليها نفس الاستنتاجات التي ذُكرت آنفاً (ملاحظة : يجب أن تظهر نفس النتائج بالحالتين).

الاكثر قراءة في نظام الانتاج وانواعه وخصائصه

الاكثر قراءة في نظام الانتاج وانواعه وخصائصه

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)