المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

الاساليب السببية للتنبؤ

المؤلف:

عبد الكريم عواد

المؤلف:

عبد الكريم عواد

المصدر:

ادارة الانتاج و العمليات

المصدر:

ادارة الانتاج و العمليات

الجزء والصفحة:

ص42-54

الجزء والصفحة:

ص42-54

9-6-2016

9-6-2016

5136

5136

+

-

20

الاساليب السببيه: تعد الأساليب السببية من أكثر طرق التنبؤ بالطلب فاعلية . وتستخدم هذه الطريقة عندما تتوفر معلومات كثيرة عن العلاقة بين الطلب ومجموعة من العوامل الداخلية والخارجية التي يمكن أن تؤثر بالطلب واهم الأساليب:

تفترض هذه الطريقة إن الطلب يحدث بسبب واحد أو أكثر من المتغيرات . ويطلق على الطلب تسمية " المتغير التابع Y Dependent Variable أما العامل أو العوامل التي تسبب الطلب فتطلق عليها تسمية " العوامل المستقلة xi Independent Variable".تستخدم معادلة ( 9-3 ) لوصف العلاقة بين متغيرين أحدهما مستقل والآخر تابع

أما الثابتانa و b فإنهما يحسبان بطريقة المربعات الصغرى وذلك كما يلي:

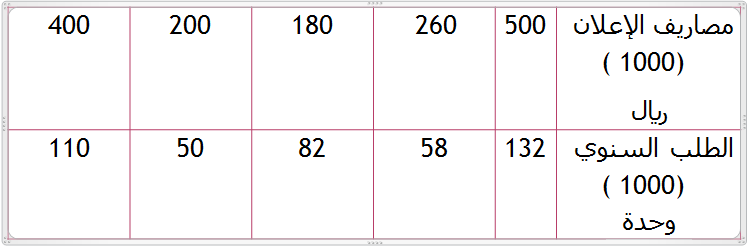

مثال ( 7-3): تقوم شركة بغداد للصناعات الكهربائية بإنتاج العوازل الحرارية الأنبوبية قطر 5 مم. ومن خلال مبيعات السنوات الماضية لوحظ بان هناك علاقة بين نفقات الإعلان والطلب وكما في الجدول التالي:

المطلوب/ استخدم أسلوب الانحدار الخطي لتقدير المبيعات السنوية إذا حددت مصاريف الإعلان السنوي بـ 310000 دينار.

الحل: (y) هو المتغير التابع وأن مصاريف الإعلان (×) هي المتغير المستقل

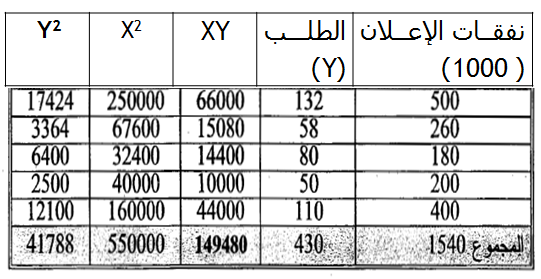

1- نقوم بإجراء التحليل المبين في الجدول التالي:

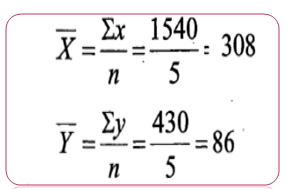

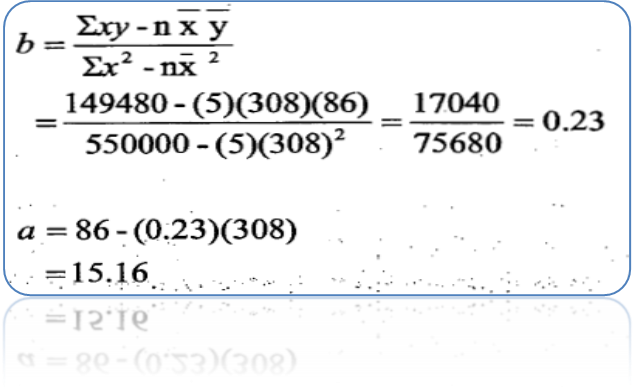

2- إيجاد a , b

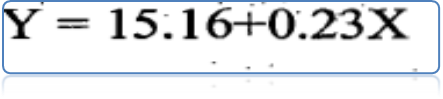

3- معادلة خط الانحدار التي تصف العلاقة بين مصاريف الإعلان والطلب:

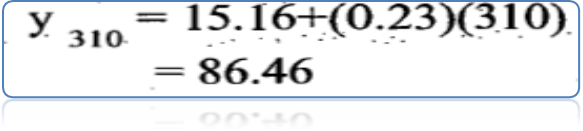

4-بما أن الشركة خصصت 310000 دينار كنفقات للإعلان فإن المبيعات المتوقعة تحسب كالآتي:

أو86460 وحدة (لأن المبيعات بالآلاف).

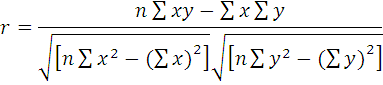

معامل الارتباط Coefficient of Correlationمقياس لتوضيح قوة العلاقة بين متغيرين ، وتتراوح قيمة ذا المعامل بين +1 إلى -1 معامل الارتباط بين متغيرين تساوي +1 فإن ذلك يشير إلى وجود علاقة تامة جبة بينهما معامل الارتباط -1 فإن ذلك يشير إلى وجود علاقة تامة سالبة بين المتغيرين. معامل الارتباط مساوية إلى صفر فذلك يعني انعدام وجود الارتباط بين المتغيرين.

ويحسب معامل الارتباط بالمعادلة :

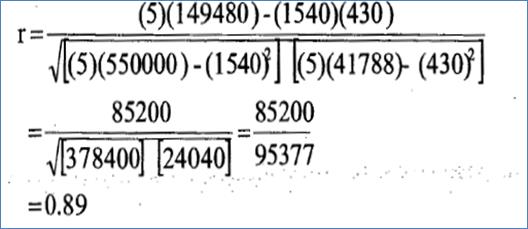

مثال: وبتعويض نتائج التحليل لمثال ( 7-3) في المعادلة السابقة تحسب قيمة معامل الارتباط كالآتي:

نستنتج من ذلك إن العلاقة بين الطلب ونفقات الإعلان قوية.

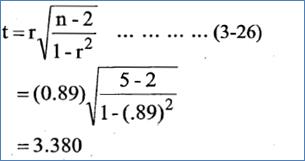

وبالإمكان التحقق من معنوية ( significance) هذه العلاقة وذلك بإجراء اختبار المعنوية الذي توضحه الخطوات التالية:

1. نحدد مستوى معنوية

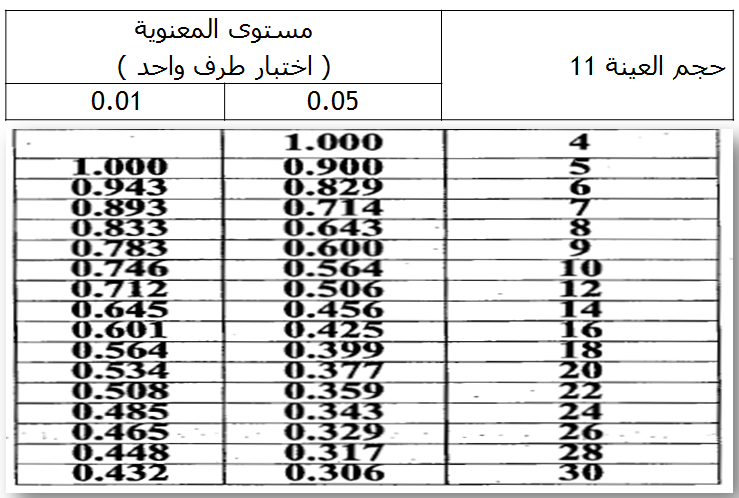

2. باستخدام جداول إحصائية، كجدول ( 11-3)، معدة خصيصاً لهذا الغرض نبحث عن القيمة الجدولية المقترنة بـ n =5 وبمستوى معنوية a = 0.05 هذه القيمة = 0.900 .

3 . نحسب القيمة المعيارية t لـ r بالقاعدة التالية:

4. نقارن القيمة المحسوبة لـt مع القيمة الجدولية، فنجد أن 3.380 > 0.9 عند مستوى معنوية a = 0.05 .

نستنتج بان العلاقة بين الطلب ونفقات الإعلان علاقة حقيقية وليست مصادفة، والعكس بالعكس.

الجدول ( 11- 3)*[1] القيم الجدولية لاختبار معامل الارتباط لعينات مختلفة

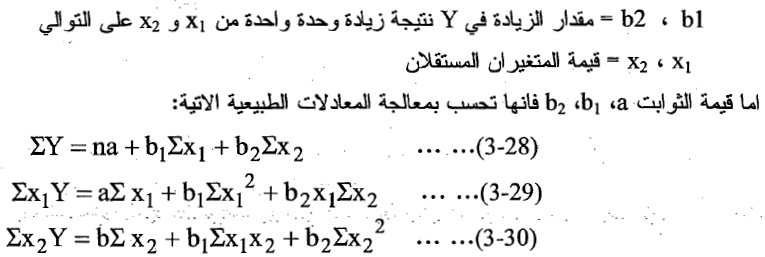

الانحدار المتعدد: يعد الانحدار المتعدد امتداداً عملياً للانحدار الخطي فهو يمكننا من بناء نموذج يضم أكثر من متغيرين . فرضنا أن المبيعات في المثال السابق لها علاقة بنفقات الإعلان وبسعر البيع فإن معادلة الانحدار المتعدد تكتب بالصيغة الآتية:

الانحدار المتعدد: يعد الانحدار المتعدد امتداداً عملياً للانحدار الخطي فهو يمكننا من بناء نموذج يضم أكثر من متغيرين . فرضنا أن المبيعات في المثال السابق لها علاقة بنفقات الإعلان وبسعر البيع فإن معادلة الانحدار المتعدد تكتب بالصيغة الآتية:

حيث أن: a = ثابت

حيث أن: a = ثابت

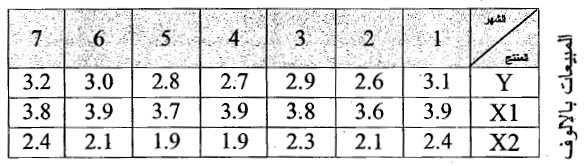

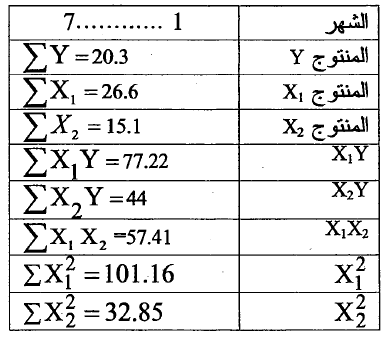

مثال( 8 – 3 ): لاحظت إحدى الشركات المنتجة للعطور بأن الطلب على أحد أنواع عطورها y يتأثر بالكميات المطروحة للسوق من نوعين آخرين من العطور هما 1 × و 2× . وقد توفرت البيانات التالية:

والمطلوب/ استخدام الانحدار المتعدد لتنبؤ الطلب على المنتج y إذا قررت الشركة طرح كميات مقدارها 4100 و 2500 من المنتوجين1 × و 2× على التوالي خلال الشهر الثامن.

الحل: 1. نجري تحليلاً للبيانات المتوفرة عن المنتجات الثلاثة وتظهر خلاصة التحليل كالآتي:

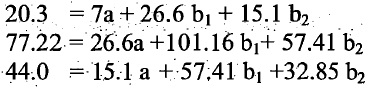

2. نعوض عن القيم في المعادلات الطبيعية الثلاث فنحصل على الصيغة التالية:

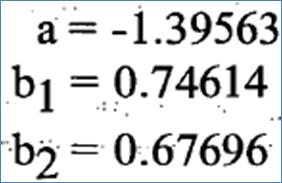

3. بحل المعادلات السابقة بطريقة آنية نحصل على قيمa ، و b1 ، b2 كالآتي:

4. نعوض عن كمية الإنتاج 1 × و 2× اللتين ستطرحان للسوق خلال الشهر الثامن فنحصل على تنبؤ المبيعات من Y كالآتي:

أو 3350 وحدة ( لأن المبيعات بالألوف). وبالإمكان حساب معامل الارتباط بين المتغيرات Y و 1× وإجراء اختبارات المعنوية.

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

الاكثر قراءة في التنبؤ والتخطيط و تحسين الانتاج والعمليات

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)