المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

ربـحية السهم (حصة السهم من الأرباح)

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

الجزء والصفحة:

ص83-87

الجزء والصفحة:

ص83-87

7-6-2018

7-6-2018

25248

25248

+

-

20

ربحية السهم (حصة السهم من الأرباح) EPS)) Earnings per Share

تعتبر ربحية السهم من المقاييس الشائعة الإستخدام لتحليل ربحية الشركة وتقييم أدائها، حيث تستخدم لمقارنة ذلك مع أداء الشركة نفسها عبر الفترات الزمنية المتعاقبة، كما يستخدم المحللون ربحية السهم لمقارنة ربحية وأداء الشركة مع الشركات المماثلة التي تعمل في نفس مجال الصناعة وخلال نفس الفترة المالية.

ونظراً لأهمية موضوع ربحية السهم per share Earnings فقد صدر المعيار المحاسبي الدولي رقم (33) بعنوان " ربحية السهم "

ويتم إحتساب وعرض ربحية السهم للشركات التي تكون أسهمها مطروحة للإكتتاب والتداول العام في السوق المالي أو التي تنوي طرح أسهم للإكتتاب العام .

إحتساب ربحية السهم الأساسية Basic Earnings per Share

تمثل ربحية السهم الأساسية ، بشكل عام ، حصة السهم العادي الواحد من صافي أرباح الشركة من النشاط المستمر بعد الفوائد والضرائب ، ويتم إستخراج ربحية السهم عن طريق تقسيم صافي أرباح الشركة من النشاط المستمر بعد طرح جميع المصاريف بما فيها الفوائد والضرائب وحصة الأقلية من الأرباح وحصص الأسهم الممتازة من الأرباح على عدد الأسهم العادية المصدرة والمتداولة من قبل الشركة.

وفي حالة تغير عدد الأسهم العادية خلال العام سواء ً بالزيادة أو الانخفاض يتم إستخدام العدد الموزون (المتوسط المرجح )لعدد الأسهم خلال العام لإحتساب ربحية السهم ، وعليه تصبح معادلة إحتساب ربحية السهم على النحو التالي :

وتجدر الإشارة إلى أن هناك العديد من الأحداث التي ينتج عنها تغير في عدد الأسهم العادية المطروحة والمتداولة في السوق منها زيادة رأس مال الشركة بطرح أسهم جديدة للإكتتاب، وتوزيع أسهم مجانية، وشراء أسهم الخزينة، وتجزئة السهم، وتحويل السندات أو الأسهم الممتازة القابلة للتحويل إلى أسهم عادية.

ولتوضيح كيفية إحتساب ربحية السهم الأساسية والمتوسط المرجح لعدد الأسهم نورد المثال التالي :

مثال 1/

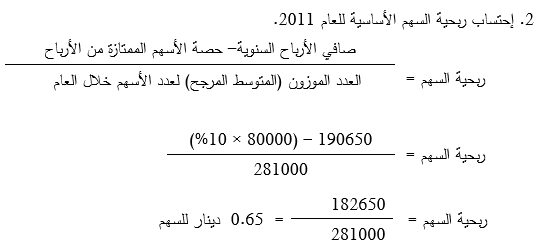

في 1/1/2011 كان عدد أسهم الشركة المتحدة 100000 سهم عادي بقيمة 1 دينار ، كما كان لدى الشركة 40000 سهم ممتاز بقيمة اسمية 80000 دينار تعطي ارباح 10% .

وخلال العام 2011 تم ما يلي :

ــ في 1/4/ 2011 قامت الشركة بزيادة رأس مالها عن طريق اصدار 50000 سهم اضافي تم بيعها بسعر 3 دنانير للسهم الواحد.

ــ في 1/8/2011 قامت الشركة بشراء 20000 سهم من أسهمها (أسهم الخزينة).

ــ في 1/10/ 2011 قامت الشركة بتوزيع سهم مجاني لكل سم عادي.

ــ في 1/11/2011 قامت الشركة ببيع 6000 سهم من أسهم الخزينة.

ــ بلغ صافي ربح الشركة في عام 2011 حوالي 190650 دينار.

المطلوب :

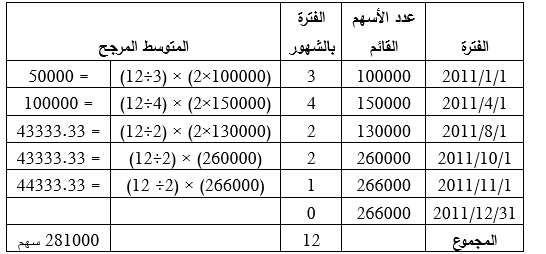

1ــ احتساب المتوسط المرجح لعدد الأسهم العادية خلال العام 2011

2ــ احتساب ربحية السهم الاساسية لعام 2011

- يلاحظ من الجدول أعلاه أن توزيع أسهم مجانية يعامل وكأنه تم في بداية العام، ولهذا السبب تم ضرب عدد الأسهم القائم خلال الفترات السابقة للتوزيع بـ 2 ويعامل تجزئة السهم نفس معاملة توزيع أسهم مجانية.

احتساب وعرض ربحية السهم المنخفضة Diluted Earnings Per Share

تحتسب وتنشر ربحية الأسهم المخفضة في حالة وجود أدوات مالية لدى المنشأة قابلة للتحويل إلى أسهم عادية ، مثل الأسهم الممتازة والسندات القابلة للتحويل لأسهم عادية ، ويتم إحتساب ربحية السهم في هذه الحالة بإفتراض تحويل هذه الأدوات إلى أسهم عادية وبالتالي يتم تعديل أثر التحويل على الأرباح (البسط ) وعدد الأسهم (المقام )في عملية إحتساب ربحية السهم ، وفي حالة إنخفاض ربحية السهم عند التحويل عن ربحية السهم الأساسية يعتبر ربحية السهم مخفضة ويتوجب في هذه الحالة نشر كل من ربحية السهم الأساسية وربحية السهم المخفضة ، وتجدر الإشارة ألى أنه في حالة كون عملية تحويل أحد الأدوات المالية القابلة للتحويل تؤدي إلى زيادة ربحية السهم فيتم في هذه الحالة تجاهلها وبالتالي لا تدخل في عملية إحتساب ربحية السهم المخفضة.

ومن الأدوات المالية التي وردت ضمن المعيار والتي يمكن أن تتحول إلى أسهم عادية وبالتالي يتوجب إستخدامها في إحتساب ربحية السهم المخفضة ما يلي :

- الديون القابلة للتحويل

- الأسهم الممتازة القابلة للتحويل

- أسهم الخيارات

- أسهم التعهدات (الحقوق)

ويتم ترتيب الأدوات المالية القابلة للتحويل إلى أسهم عادية حسب درجة أثرها على ربحية السهم، حيث يتم إحتساب ربحية السهم المخفضة بالبدء بالأداة الأكثر تخفيضاً ثم التي تليها وهكذا ، وفي حالة الأدوات التي لا يوجد لها أثر تخفيضي تستثنى من عملية الإحتساب.

مثال 2 /

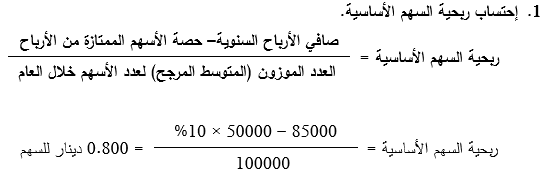

خلال العام 2011 بلغ عدد الأسهم العادية المرجح لدى شركة الشروق 100000 سهم ، وفيما يلي المعلومات الاضافية التالية :

ــ لدى الشركة اسهم ممتازة 50000 دينار تعطي ارباح 10% سنوياً ويبلغ عددها 20000 سهم قابلة للتحويل إلى أسهم عادية بمعدل كل سهم ممتاز قابل للتحويل الى 2 سهم عادي.

ــ لدى الشركات سندات قيمتها الاسمية 200000 دينار معدل الفائدة عليها 12%سنوياً ، ويبلغ عددها 100000 سند قابلة للتحويل الى أسهم عادية بمعدل كل سند قابل للتحويل إلى 4 أسهم عادية.

ــ بلغ صافي ربح الشركة لعام 2011 مبلغ 85000 دينار.

ــ يبلغ معدل الصريبة على الدخل 20% .

المطلوب :

1ــ احتساب ربحية السهم الأساسية.

2ــ ربحيـة السهم المنخفضة.

الحـل :

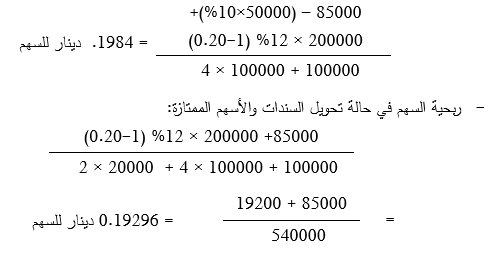

2. ربحية السهم المنخفضة.

يتم في البداية ترتيب الأدوات المالية القابلة للتحويل إلى أسهم عادية حسب درجة أثرها على ربحية السهم : - أثر تحويل الأسهم الممتازة :

ترتيب الأدوات المالية حسب درجة أثر تحويلها على ربحية السهم :

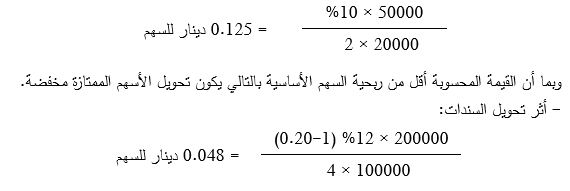

1ـ السندات 0.048

2ـ الأسهم الممتازة 0.125

وبناء ً عليه يتم البدء بإحتساب ربحية السهم المخفضة في ضوء تحويل السندات يليها الأسهم الممتازة.

- ربحية السهم في حالة تحويل السندات

وبناءً على ما سبق تكون الأسهم الممتازة والسندات مخفضة وبالتالي تكون ربحية السهم المخفضة 0.19296 دينار ، حيث يتوجب على الشركة نشر كل من ربحية السهم الأساسية والبالغة 0.008 دينار وربحية السهم المخفضة والبالغة 0.19296 دينار.

عرض ربحية السهم Earnings per Share Presentation

يتطلب معيار المحاسبة الدولي رقم (33) بخصوص عرض ربحية السهم ما يلي:

- يجب عرض ربحية السهم الأساسية والمخفضة في متن (صلب )قائمة الدخل حتى لو كانت خسارة (أرقام سالبة )ولكل فئة من الأسهم العادية.

- يجب عرض ربحية السهم المخفضة والأساسية للعمليات المتوقفة ( إذا أعدت المنشأة تقريراً عن هذه العمليات) إما في صلب قائمة الدخل أوالإفصاح عنها في الإيضاحات المرفقة بالقوائم المالية.

الاكثر قراءة في الافصاح والقوائم المالية

الاكثر قراءة في الافصاح والقوائم المالية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)