إعداد مذكرة تسوية حساب البنك

تقوم المنشأة عند إستلام كشف حسابها لدى البنك نهاية كل شهر بإعداد مذكرة تسوية للوقوف على الإختلافات بين الرصيد الوارد بدفاتر المنشاة والرصيد الوارد بكشف البنك ، ومن ثم إعداد قيود تسوية للعمليات الصحيحة الواردة بكشف البنك والتي لم يصل بها إشعار للمنشأة ، وكذلك تصحيح الأخطاء الواردة بدفاتر المنشأة إن وجدت، وعند الإنتهاء من إعداد مذكرة التسوية فإن الرصيد المعدل لرصيد البنك بدفاتر المنشأة سيكون مساوياً لرصيد البنك المعدل من واقع كشف البنك وهو مايسمى بالرصيد الحقيقي.

مثال 5

في 31/7/2012 أظهرت دفاتر شركة النسيم رصيد حساب البنك بمبلغ 42900دينار وقد أظهر الكشف الوارد من البنك رصيد بمبلغ 44000دينار ، وبعد فحص دفاتر الشركة ومراقبة الحركات الواردة بكشف البنك تبين أن أسباب الفروقات بين الرصيدين مايلي:

ــ ايداعات نقدية بالطريق بمبلغ 1500 دينار أودعتها الشركة نهاية يوم 31/7/2012 لكنها لم تظهر بكشف البنك.

ــ قام البنك بتحصيل فوائد سندات تملكها الشركة ومودعة لدى البنك بمبلغ 600دينار ولم يصل اشعار بها للشركة.

ــ هناك شيكات محررة للدائنين خلال شهر تموز غير مقدمة للصرف بمبلغ 4500 دينار.

ــ هناك مصاريف وعمولات بنكية بمبلغ 200 دينار خصمها البنك على حساب الشركة ولم يرد بها إشعار للشركة.

ــ أظهر كشف البنك شيك معاد للعميل خلدون بمبلغ 1000 دينار(كانت الشركة أودعته نهاية شهر تموز ) ولم يصل إشعار للشركة بذلك.

ــ إكتشف محاسب الشركة أنه أخطأ في تسجيل شيك محرر لأحد الموردين (عدنان )خلال شهر تموز حيث سُجل في الدفاتر بمبلغ 6800 دينار في حين أن الشيك كتب وصرف من البنك بشكل صحيح بمبلغ 6100 دينار.

ــ - قام البنك بتسديد ورقة دفع مستحقة على الشركة بمبلغ 2000 دينار ولم يصل بها اشعار للشركة.

حل المثال (5)

في البداية يقوم محاسب المنشأة بإعداد كشف تسوية البنك ، ومن ثم يقوم بإعداد قيود بالمبالغ التي ظهرت في كشف البنك ولم تكن المنشأة قد علمت بها وهي ماتسمى بقيود التسوية :

أـ اعداد مذكرة النسوية

يلاحظ من مذكرة تسوية حساب البنك أن الرصيد الحقيقي الذي سيظهر في دفاتر شركة النسيم بعد التسوية وفي الميزانية كما في 31/7/2012 هو 41000دينار.

إعداد قيود التسوية في دفاتر شركة النسيم :

يقوم محاسب الشركة بإعداد قيود التسوية للبنود الظاهرة في كشف البنك وغير مسجلة بالدفاتر حتى تاريخ صدور كشف البنك وكما يلي :

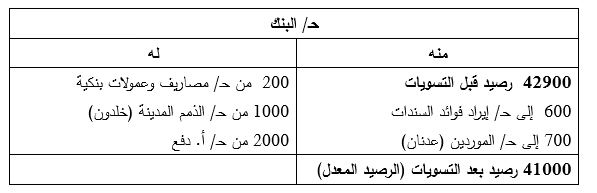

600 من حـ / البنك 31/7/2012

600 الى حـ / ايراد فوائد السندات

(اثبات ايراد فوائد السندات)

700 من حـ / البنك 31/7/2012

700 الى حـ / الموردين (عدنان)

(تصحيح الخطأ في تسجيل شيك المورد عدنان)

200 من حـ / مصاريف وعمولات بنكية 31/7/2012

200 الى حـ / البنك

(تسجيل مصاريف وعمولات بنكية)

1000 من حـ / الذمم المدينة (خلدون) 31/7/2012

1000 الى حـ / البنك

(تسجيل شيك معاد للعميل خلدون)

2000 من حـ / أ . الدفع 31/7/2012

2000 الى حـ / البنك

(تسجيل تسديد البنك لورقة الدفع)

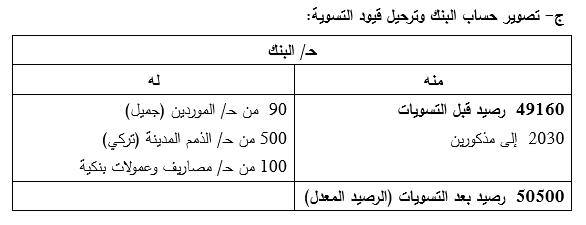

وعند ترحيل هذه القيود على صفحة حساب البنك (أو على البرنامج المحاسبي لشركة النسيم )يظهر حساب البنك بدفاتر الشركة كما يلي:

مثال 6

ظهر رصيد شركة الكرامة في كشف البنك العربي بتاريخ 31/12/2012 بمبلغ 56200 دينار بينما كان رصيد البنك العربي في دفاتر شركة الكرامة بذلك التاريخ 49160 دينار ، وعند البحث عن أسباب الاختلاف تبين ما يلي :

1ـ هناك ايداعات نقدية مرسلة للبنك في 31/12 بمبلغ 1800 دينار لم تظهر في كشف البنك.

2ـ أصدرت شركة الكرامة الشيكات التالية لأمر عدة موردين، ولم تقدم للصرف حتى 31/12 :-

أ ـ شيك رقم 5145 بمبلغ 3000 دينار .

ب ـ شيك رقم 5146 بمبلغ 4500 دينار .

3- خلال المراجعة المستندية لحساب النقدية بالبنك إكتشف المحاسب أن هناك خطأ في تسجيل قيمة الشيك الذي أصدرته شركة الكرامة للمورد جميل حيث أثبت بمبلغ 2560 دينار في حين أن قيمته الصحيحة (المحرر بها الشيك )والتي سددها البنك للمورد جميل تبلغ 2650.

4ـ ظهرت الحركات (العمليات )التالية في كشف البنك ولم تصل إشعاراتها لشركة الكرامة حتى 31/12/2012:-

أ ـ حركة مدينة : شيك بمبلغ 500 دينار معاد لعدم كفاية رصيد للعميل تركي .

ب ـ حركة مدينة : مصاريف وعمولات بنكية بمبلغ 100 دينار مقيدة على حساب شركة الكرامة .

ج- حركة دائنة : تحصيل ورقة قبض كانت مرسلة برسم التحصيل بمبلغ 2000 دينار + فوائد دائنة لحساب الشركة على ورقة القبض 50 دينار + إقتطاع عمولة تحصيل ورقة القبض 20 دينار .

المطلوب :

1- إعداد مذكرة تسوية حساب البنك .

2- إجراء قيود التسوية اللآزمة بدفاتر شركة الكرامة .

3- تصوير حـ /البنك بدفاتر شركة الكرامة.

حل مثال (6)

أ ـ اعداد مذكرة تسوية لحساب البنك

ب- إعداد قيود التسوية في دفاتر شركة الكرامة في 31/12/2012 وكما ذكرنا سابقاً يتم إعداد قيود التسوية للعمليات الظاهرة في كشف البنك وغير المسجلة بدفاتر المنشأة وكذلك قيود تصحيح الأخطاء للعمليات المسجلة بصورة خاطئة من قبل المنشأة ، وفيما يلي قيود التسوية :

من مذكورين 31/12/2012

2030 حـ / البنك

20 حـ / مصاريف وعمولات بنكية

الى مذكورين

2000 حـ / أ . قبض برسم التحصيل

50 حـ / ايراد فائدة أوراق القبض

(اثبات تحصيل ورقة القبض من قبل البنك)

90 من حـ / الموردين (جميل) 31/12/2012

90 الى حـ / البنك

(تسوية الخطأ في اثبات شيك المورد جميل)

500 من حـ / مدينين ـ تركي 31/12/2012

500 الى حـ / البنك

(اثبات شيك العميل تركي المعاد لعدم كفاية الرصيد)

100 من جـ / مصاريف وعمولات بنكية 31/12/2012

100 الى حـ / البنك

(اثبات مصاريف وعمولات بنكية)