المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

تصحيح الأخطاء في القوائم المالية

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

الجزء والصفحة:

ص80-83

الجزء والصفحة:

ص80-83

7-6-2018

7-6-2018

9932

9932

+

-

20

تصحيح الأخطاء Correction of Errors

يعرف معيار المحاسبة الدولي رقم (8) اخطاء الفترة السابقة بأنها : حذف بند من بنود القوائم المالية او إدارجه بشكل خاطئ في القوائم المالية لفترة أو لعدة فترات سابقة، نتيجة عدم إستخدام أو الخطأ في إستخدام معلومات صحيحة متوفرة وموثوقة والتي كانت متوفرة عند التصريح بإصدار القوائم المالية ، ويمكن الحصول عليها وأخذها بعين الإعتبار عند إعداد القوائم المالية ومن أمثلة هذه الأخطاء : الأخطاء الحسابية، أخطاء في تطبيق السياسات المحاسبية، إغفال الحقائق أو تفسيرها بشكل خاطئ ، والإحتيال.

الفرق بين الأخطاء والتغيرات في التقديرات المحاسبية :

تمثل التقديرات المحاسبية تحديد أرقام تقريبية ومُقدّرة والتي تحتاج الى مراجعة عند توفر معلومات إضافية ، فمثلاً الإعتراف بالأرباح أو الخسائر الناتجة عن تحقق الإلتزامات الطارئة والتي لم يتم تقديرها بشكل ً موثوق تعتبر فروقات ناتجة عن التقديارت المحاسبية ولا يمثل ذلك تصحيح أخطاء ، لكن إذا كان مبلغ الإلتزامات الطارئة قد تم أحتسابه بشكل خاطئ من المعلومات المتوفرة عند إعداد القوائم المالية فإن هناك خطأ إحتساب.

المعالجة المحاسبية للأخطاء (أخطاء فتارت سابقة)

وتتطلب المعالجة المحاسبية لتصحيح أخطاء فترات سابقة وفق المعيار المحاسبي رقم (8) أن تتم بأثر رجعي من خلال تعديل الرصيد الإفتتاحي للأرباح المدورة و اعادة عرض البيانات المالية بأثر رجعي وكما يلي (إذا كان ذلك عمليا) :

أــ إعادة عرض المبالغ المقارنة للفترة (الفترات )السابقة المعروضة التي حدث فيها الخطأ .

ب - إذا حدث الخطأ قبل أقدم فترة سابقة معروضة، يتم إعادة عرض الأرصدة الإفتتاحية للأصول والإلتزامات وحقوق الملكية لأقدم فترة سابقة معروضة .

واذا كان من غير العملي تحديد تأثيرات الخطأ في فترة معينة على المعلومات المقارنة لواحدة أو أكثر من الفترات السابقة المعروضة يتم إعادة عرض الأرصدة الإفتتاحية للأصول والإلتزامات وحقوق الملكية للفترة الأولى التي يكون فيها إعادة العرض بأثر رجعي أمراً ممكناً (والتي يمكن أن تكون الفترة الحالية).

و إعادة العرض بأثر رجعي تمثل تصويب الإعتراف بمبالغ عناصر القوائم المالية وقياسها والإفصاح عنها كما لو إن خطأ الفترة السابقة لم يحدث ابداً ، واذا كان من غير العملي تحديد الأثر التراكمي في بداية الفترة الحالية لخطأ معين على كافة الفترات السابقة يتم حينها إعادة عرض المعلومات المقارنة لتصحيح الخطأ بأثر مستقبلي من أول تاريخ عملي .

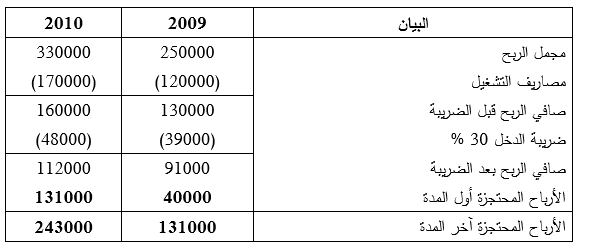

مثال 1/

خلال عام 2010 إكتشف محاسب شركة السلام بأنه لم يتم إثبات مبلغ مصروف صيانة الآلات (صيانة عادية) بقيمة 20000 دينار تمنت خلال عام 2009 ولم يدفع المبلغ لتاريخه ، وقد ظهرت قائمة الدخل (جزئية) وقائمة التغيرات في الحقوق الملكية قبل تصحيح الخطأ كما يلي :

المطلوب : بيان المعالجة المحاسبية لتصحيح الخطأ .

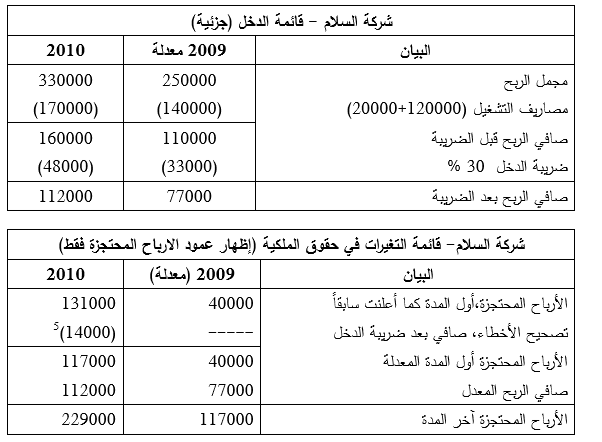

حل المثال فيما يلي المعالجة المحاسبية والعرض المطلوب بموجب المعيار المحاسبي الدولي رقم (8) لتصحيح ذلك الخطأ .

ملاحظة : يمثل الفرق صافي أثر الخطأ بعد الضريبة 20000(1ــ30%) = 14000 ، ويمث ايضاً الفرق بين صافي الربح بوجود الخطأ البالغ 91000 دينار والربح بعد تصحيح الخطأ البالغ 77000 دينار .

متطلبات الإفصاح عن أخطاء الفترات السابقة :

أــ ماهية الخطأ في الفترة السابقة.

ب ــ الإفصاح عن مبلغ تصحيح الأخطاء لكافة الفترات السابقة المعروضة :

ــ لكل بند معروض ومتأثر في القوائم المالية.

ــ اذا انطبق معيار المحاسبة الدولي (33) على المنشأة لحصة السهم من الارباح الأساسية والمنخفضة.

ج- مقدار تصحيح الخطأ في بداية أول فترة سابقة معروضة .

د- بيان أسباب إن إعادة العرض بأثر رجعي غير عملي لفترة سابقة معينة .

الاكثر قراءة في الافصاح والقوائم المالية

الاكثر قراءة في الافصاح والقوائم المالية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)