مفاهيم الجودة الشاملة وإدارة الموارد المالية

أصبح مفهوم الجودة يشمل كافة الوظائف والأنشطة بما فيها جهود الإفراد في كل موقع ومكان في جميع الوحدات والقطاعات ومن خلال هذا المنظور الذي قدم تصوراً استراتيجياً وتشغيلياً للجودة باعتبار أن الجودة هي احد القرارات الإستراتيجية فيما يتعلق بتحديد المعايير والقرارات التشغيلية وفيما يتعلق بالسيطرة والمراقبة والفحص للتأكد من إمكانية الوصول إلى المعايير أو المقاييس المحددة ومدى الاستجابة السريعة للتغيرات في السوق فإن الجودة العالية للمنتج تعني مدى إرضاء وتحقيق حاجات المتعامل والمستثمر والمالك ثم الوحدة ، ولغرض تحقيق هدف الوصول إلى

الجودة الشاملة لإنجاز إدارة الأموال التي هي أيضاَ ذات سمات شمولية يجب معرفة طبيعة الاحتياجات من الفرص الاستثمارية وأدواتها وتأمينها في الوقت والكلفة المناسبتين مع خلق الفرص وتطويرها والإبداع والابتكار المستمر لمواكبة الحاجات المستجدة في ضوء التطور المعرفي والتكنولوجي وبجودة عالية ، آخذين بعين الاعتبار تطور الوعي الاستثماري وحاجاته وأدواته وسهولة مقارنة نتائج الاستثمار أو نتائج إدارة الأموال مقارنة مع نتائج السوق أو الشركات والوحدات المنافسة والمماثلة ، وتطوير العمليات والوظائف ومراحل العمل المختلفة على طول العمر الاستثماري للأموال المتاحة ولتحقيق الولاء والتناسب الراسخ بين إدارة الأموال وبين المستفيدين من مخرجاتها في الوقت الحاضر وفي المستقبل. وعلى إدارة الأموال أن تمتلك نظرة ثاقبة تتوقع من خلالها معرفة احتياجات الوحدة المستقبلية (1).

وعرف معهد الجودة الفدرالي الأمريكي الجودة الشاملة بأنها "القيام بالعمل الصحيح ومن أول مرة مع مراعاة الاعتماد على التقييم لتحسين الأداء ، وهي منهج تنظيمي شامل يهدف إلى تحقيق حاجات وتوقعات العميل أو المستثمر واستخدام الأساليب الكمية من اجل تحسين العمليات والخدمات للأنشطة .

أما الجمعية الأمريكية للجودة فقد عرفتها بأنها" السمات والخصائص الكلية للسلعة أو الخدمة التي تطابق قدرتها على الوفاء بالمطلوب أو الحاجات الضمنية" وقد عرف Ciamp Dan الجودة الشاملة" بأنها حالة الوحدة عندما تصل فيها جميع الأنشطة لجميع الوظائف مصممة ومنفذة من اجل تحقيق متطلبات المتعامل الخارجي مع تخفيض الوقت الداخلي والتكاليف وتحسين مناخ العمل ".

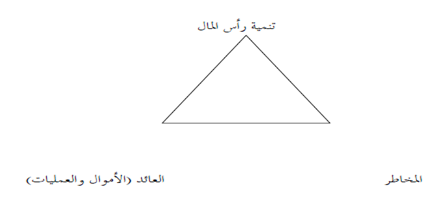

ولهذا يجب العمل على وضع مواصفات قياسية أو معايير تحدد كيفية إدارة الأموال تتلاءم مع الواقع ومتطلبات الجودة ، وهذا النظام قد ينطلق من المثلث الشامل لإدارة الأموال الذي يركز على تنمية رأس المال تنمية حقيقية وليس اسمية تعتمد على حساب الدخل الحقيقي ورأس المال الحقيقي للوحدة في اية فترة الاستثمار آخذين بنظر الاعتبار القيمة الزمنية للنقود عند حساب رأس المال المتولد أو المتحقق ، إضافة إلى تحقيقي إدارة العمليات والأموال لتحقيق العائد في ضوء أهداف الوحدة مع الاعتبار للمخاطر التي يمكن أن تتعرض لها هذه الاستثمارات وأنواعها .

شكل رقم ( ١) يبين عناصر إدارة الأموال

______________________________________________________________

1-S.S. Roach "Services Under Siege", the restructuring imperative,

Harvard Business Review, Sep – Oct 1991.