المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

الأبعاد الجوهرية الواجب مراعاتها لتصميم بطاقة قياس الأداء المتوازن

المؤلف:

عبد الحميد عبد الفتاح المغربي

المؤلف:

عبد الحميد عبد الفتاح المغربي

المصدر:

المدخل المعاصر لقياس الأداء الاستراتيجي

المصدر:

المدخل المعاصر لقياس الأداء الاستراتيجي

الجزء والصفحة:

ص 7 – 12

الجزء والصفحة:

ص 7 – 12

28-7-2016

28-7-2016

7985

7985

+

-

20

يجب أن يسمح تصميم بطاقات قياس الأداء المتوازن بالربط بين مجموعة الأهداف والقياسات داخل المنظمة بأوجهها المختلفة. ويتحقق ذلك الربط بمراعاة النقاط التالية :

1- الجوانب الرئيسية لبطاقة قياس الأداء المتوازن .

الجانب المالي : يتضمن مؤشرات تقيس ربحية المنظمة.

جانب العملاء : يهتم بتحديد العملاء وقطاعات السوق ، ثم يتم تحديد مؤشرات الأداء لهذا الجانب والتي يمكن أن تتضمن: خدمة العملاء ، خدمة عملاء جدد، حصة المنظمة من السوق.

العمليات الداخلية : يحدد المديرين التنفيذيين العمليات الداخلية المطلوب إجادتها والتي تمكن من : الوصول للأهداف المقدمة ، إرضاء حملة الأسهم. ويهتم القياس المتوازن للأداء بتنمية العمليات الجديدة والأنشطة الابتكارية لخدمة وإرضاء العملاء.

النمو والتعلم : إن مقابلة الأهداف بعيدة المدى والمنافسة العالمية تقتضي تطوير الأداء والمهارات بصورة دائمة ويأتي النمو والتطوير في : الأفراد ، النظم، الإجراءات.

2– المحاور التي يحتوى عليها كل جانب : لكل جانب من جوانب بطاقة قياس الأداء المتوازن تحدد المنظمة المحاور التالية (aالأهداف Objectives .

B) القياسات (المؤشرات ) Measures . (C المعايير( النتائج المستهدفة)

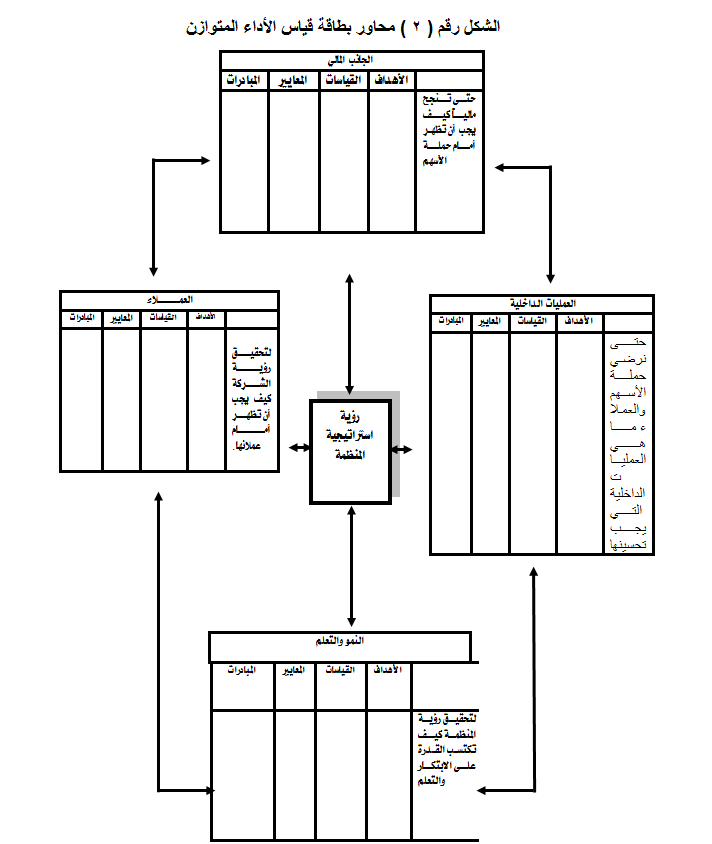

. (D Targetالمبادرات Initatives . عن طريق استخدام قياس الأداء المتوازن تكتشف المنظمات كيفية إيجاد وتحقيق قيمة للعملاء الحاليين والمستقبلين وكيف تطور المنظمات القدرات الداخلية لتحسين الأداء المستقبلي ويتم ذك على الأنشطة الحرجة في سلسلة إيجاد وتحقيق القيمة كما تحدد محفزاتها حتى يمكن تحقيق الأهداف المالية والتنافسية طويلة المدى. ويوضح الشكل رقـم ( 2 ) المحاور التي يشتمل عليها كل جانب من جوانب بطاقة قياس الأداء المتوازن. ومن خلال الشكل يمكننا عرض المصطلحات التالية لتحقيق الغرض المنشود من إيصال الفكرة :

الجانب (Dimension or Perspective) : أحد الركائز التي يقوم عليه أسلوب قياس الأداء المتوازن وتتمثل تلك الركائز في : الجانب المالي والعملاء والعمليات الداخلية والنمو والتعلم، ويحوي كل جانب مجموعة من الأهداف التي تصب في اتجاه معين، والمؤشرات ، والمعايير ، والمبادرات. مثال ذلك : الجانب المالي ، وجانب العملاء ، وجانب العمليات ، وجانب الموارد البشرية ... إلخ .

الأهداف (Objectives) : النتائج المنشود تحقيقها ، والأهداف بشكل عام موزعة على أبعاد بطاقة الأداء المتوازن وتحمل نفس الأهمية الإستراتيجية ويجب أن تكون محددة وقابلة للقياس وقابلة للتحقيق ومعقولة ومحددة بوقت زمني لإتمامها. مثال ذلك : زيادة نسبة رضا العملاء للخدمة المقدمة بنسبة 10% في نهاية العام الحالي .

القياسات ، المؤشرات (measures or Indicators) : تمثل المجس الذي يحدد حالة الهدف المراد تحقيقه عن طريق مقارنته بقيمة محددة سلفا. مثال ذلك : مؤشر رضا العملاء (مسح ميداني)

المعيار (Target) : مقدار محدد يتم القياس بناءً عليه لتحديد مقدار الانحراف (سلبا أو إيجابا) عن الهدف المقرر تحقيقه مع الاستعانة ببعض الألوان القياسية والتي تسهل عملية استقراء الحالة بشكل سريع. مثال ذلك : 80%.

المبادرات (Initiatives): تشير المبادرات إلى المشاريع التشغيلية اللازم تنفيذها لتحقيق الهدف. مثال ذلك : فتح فروع جديدة وتوسيع مكاتب خدمات العملاء.

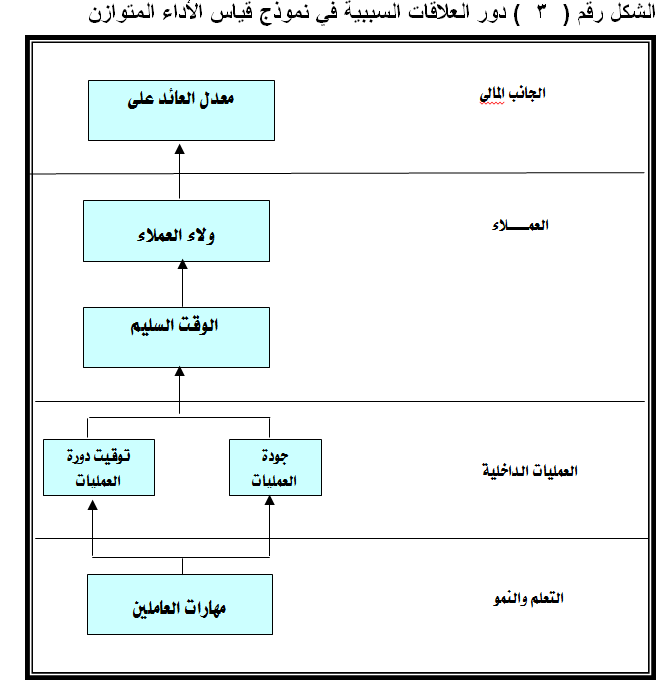

3- العلاقات السببية : كثير من العمليات الاستراتيجية تمثل علاقات سبب ونتيجة ، ولذا يجب أن يحقق القياس العلاقة بينهما حتى يمكن إدارتها والتأكد من صحتها(يوسف ، 2005). ويجب أن تتضمن العلاقة الجوانب الأربعة المكونة لبطاقة قياس الأداء المتوازن . مثال : معدل العائد على رأس المال يزيد بزيادة المبيعات للعملاء ويعكس ذلك ولاء العملاء ، إذن يتم إدراج معدل العائد في الجانب المالي والولاء في جانب العملاء ولكن كيف يتحقق الولاء؟ يتم الحصول على الولاء بتحسين وقت الخدمة للعملاء إذن ندرج الولاء ووقت الخدمة للعملاء في جانب العملاء من البطاقة ولتحقيق وقت خدمة قصيرة يجب تقليل وقت أداء العمل وإجادة العمليات الداخلية (يتم إدراجهم في العمليات الداخلية) وهذا يتم الحصول عليه بالتدريب وتنمية المهارات للموظفين (يتم إدراجهم في جانب التعلم والنمو). ويبين الشكل رقم (3) هذا المثال مقسما إلى أربعة عناصر رئيسية تكون نموذجا لقياس الأداء المتوازن.

4 – مثيرات ومحفزات الأداء : إن وجود قياس الأداء المتوازن بدون توضيح مثيراتها ومحفزاتها لا يوضح كيف تم الوصول إليها ، ولا يوضح ما إذا تم نجاح تنفيذ الاستراتيجية أم لا ؟ وبالعكس فإن وجود مثيرات الأداء بدون قياس الأداء المتوازن قد يمكن المنظمة من تحقيق التحسين قصير الأجل في العمليات ، ولكنه يفشل في إظهار ما إذا تم ترجمة التحسين في العمليات إلى نتائج فعلية في ربحية المنظمة ومركزها على المدى الاستراتيجي ، وذلك لأن أي تطوير لن يتم ملاحظته إلا إذا تم ترجمته إلى زيادة في أرقام الأعمال .

5- هل يمكن تجاهل القياسات المالية؟ نادى البعض بالاستغناء عن القياسات المالية في قياس أداء المنظمات حيث إنها لا تقدم دليلا قوياً على النجاح في بيئة العمل الحالية بل يجب التركيز على إرضاء العملاء، والجودة…حيث إن ذلك سيقوم بإلغاء الفاقد والعيوب والتي تمكن المنشآت من تقديم نفس كمية المخرجات بكمية مدخلات أقل ، ومع هذا فمن الضروري الاهتمام بالقياسات المالية بجانب الأبعاد الأخرى لقياس الأداء المتوازن بالمنشأة.

المصدر : د. غازي ،على على ، بطاقة الأداء المتوازن كمدخل لبناء القيادة الإبداعية ، مجلة إدارة الأعمال ، جمعية إدارة الأعمال العربية ، العدد 100، مارس 2003،ص37.

6 - أربعة جوانب فقط : هل هي كافية ؟ يتضمن قياس الأداء المتوازن أربعة أقسام رئيسية والتي يمكن إضافة عناصر أخرى إليها حسب المنظمة وظروفها وبيئة عملها المحيطة. فمثلاً يمكن أن تضع منظمة ما جانب البيئة كجانب رئيسي حيث إنها تؤثر في عملياتها الرئيسية ، وتضع منظمات أخرى جانب الموارد البشرية .

7 - الوحدة التنظيمية لتطبيق بطاقة قياس الأداء المتوازن: إن أفضل تطبيق لبطاقة قياس الأداء المتوازن هي الوحدات الاستراتيجية داخل منظمات الأعمال حيث يكون بها سلسلة متكاملة الأنشطة تقوم بتكوين سلسلة تحقيق القيمة في مراحل التطوير، العمليات، التسويق، التوزيع، البيع، خدمة العملاء.

الاكثر قراءة في تحليل البيئة و الرقابة و القياس

الاكثر قراءة في تحليل البيئة و الرقابة و القياس

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)