الادارة الهندسية

الانشاءات

الطرق والمواصلات

الموارد المائية

هندسة الجيوتكنك

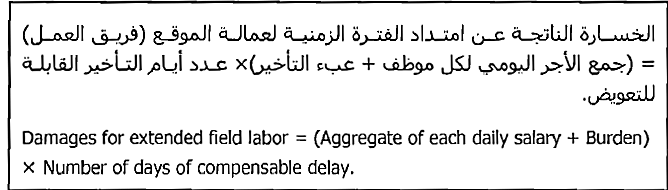

كلفة امتداد العمل في الموقع

المؤلف:

الدكتور المهندس فراس قدري داديخي

المؤلف:

الدكتور المهندس فراس قدري داديخي

المصدر:

دليل حساب التأخيرات في المشاريع

المصدر:

دليل حساب التأخيرات في المشاريع

الجزء والصفحة:

ص 183 – 196 الفصل العاشر

الجزء والصفحة:

ص 183 – 196 الفصل العاشر

2023-04-24

2023-04-24

2162

2162

+

-

20

1. حساب الكلفة الإضافية للعمالة المباشرة

يمكن أن يطالب المقاول بالكلفة الإضافية الناتجة عن امتداد العمل في موقع المشروع. فمثلاً، عند تأخر المشروع، من الطبيعي أن يبقى الموظفون التابعون للمقاول بالإضافة إلى التجهيزات والمعدات في موقع المشروع لمدة زمنية أطول من المدة الزمنية الأصلية المجدولة، مما يؤدي إلى خسائر، يشـرح هـذا الفصـل كيفيـة حسـاب هـذه الخسائر لإظهار الكلفة الإضافية التي يتحملها المقاول بسبب التأخير وطبيعة التأخيرات المتعلقة بهذه الخسائر.

حسب الظروف المحددة المحيطة بالمشروع، عندما يتعرض المقاول للتأخير، فإنه يحتفظ بفريق العمل في الموقع. مثل مدير المشروع ، مهندس المشروع، مدير الموقع ، المساعدين، والإداريين الداعمين للعمل. حيث يمثل هؤلاء الأشخاص كلفة العمالة المباشرة لشركة المقاولات.

ولحساب كلفة العمالة المباشرة المتعلقة بالتأخير مـن أجـل إبقـاء هـؤلاء الأشخاص في موقع العمل ، لجمع الكلفة اليومية لأجر أو راتب كل موظف ، بالإضافة إلى عبء التأخير، ثم نضرب ذلك المجموع بعدد أيام التأخير المعذورة والقابلة للتعويض، إذا قدرت المدة الزمنية للتأخير بالأيام التقويميـة عنـدها يجب أن تكون الكلفة أيضاً مقدرة بالأيام التقويمية.

يعتبر هذا الحساب صحيحاً، إلا أن المحلل يحتاج إلى معالجة مطالبة المقاول بشكل ملائم لتعويض الكلفة الممتدة لفريق عمل الموقع.

1.1. معالجة المطالبة بشكل ملائم

لمعالجة مطالبة المقاول بتعويض الخسائر الناتجة عن امتداد عمل فريق المشروع بشكل ملائم، يجب أن يبدأ المحلل بمراجعة إجراءات محاسبة المقاول العادية. فمثلاً ، إذا كان المقاول يحمل كلفة مدير المشروع بشكل مباشر على المشروع، عندها ستكون مطالبة تعويض الخسائر المتعلقة بمدير المشروع مناسبة ولكنها مرتبطة بمتطلبات العقد. أما إذا كان المقاول يحمل كلفـة مدير المشروع على المكتب الرئيسي لشركة المقاولات ، عندها لن تكون المطالبة بهذه الكلفة صحيحة، وتتطلب تحقيقاً، يمكن أن يحاجج مالك المشروع بأن أجر مدير المشروع هو بند نفقات عامة عنـد حـل خسائر التأخير. يطبق نفـس هـذا المبدأ على امتداد أجر أي من أفراد فريق العمل في موقع المشروع بسبب التأخير.

2.1. العمالة غير المنتجة

تتطلب بعض المشاريع وجود أشخاص إضافيين لا يعملون (غير منتجين) ليكونوا في موقع المشروع عند بداية التنفيذ، مثل المراقبين الفنيين على مستويات مختلفة. فإذا حدث تأخير، فإن وجود هؤلاء الأشخاص أيضاً يمثل كلفة إضافية لامتـداد مـدة تواجدهم في موقع المشروع. يجب أن يقدم المقاول نسخاً عن المتطلبات الحكومية (متطلبات وجود مثل هؤلاء الأشخاص) لإثبات خسارة تلك الكلفة للمحلل التابع لمالك المشروع.

3.1. العمالة المعطلة

صنف آخر من كلفة العمالة المتعلقة بالتأخير والتي يمكن أن تظهر، هي العمالة المعطلة أو المتوقفة. فإذا أخر المشروع أو توقف ، عندئذ تبقى عمالة المقاول في موقع المشروع وهي غير قادرة على العمل وللتعويض عن هذا النوع من الكلفة، يجب أن تظهر التقارير اليومية للمشروع أن عمالة المقاول المتواجدة في موقع المشروع غير قادرة على إنجاز أعمالها، عندئذٍ سيسأل مالك المشروع عن سبب عدم رغبة المقاول بنقل تلك العمالة إلى مواقع أخرى لتنفيذ مهام أو أعمال أخرى أو حتى صرفهم من العمل. فإذا لم يحتفظ مالك المشروع بمثل تلك التقارير اليومية ، عندها لن يكون هناك أساس لضحد مطالبة المقاول الموثقة. لهذا السبب ، يتوجب على كل من مالك المشروع والمقاول الاحتفاظ بوثائق أنشطة العمالة لكـل يـوم خلال المشروع. يلتزم المقاول في معظم العقـود بتخفيف الخسائر عند حدوث التأخير، وبالتالي، يجب أن يقـوم المقاول بنقل عماله لتنفيذ عمل آخر خلال فترة التأخير الزمنية إن أمكنه ذلك.

2. تصاعد كلفة العمالة

يمكن أن تسبب التأخيرات للمقاول تصاعداً في كلفة العمالة التابعة له، يمكن أن يحدث هذا التصاعد إذا كان التأخير طويل الأمد إلى حـد الدخول في فترة زمنية ذات مصاريف أعلى من الفترة الزمنية الأصلية المجدولة. تُسمى هذه الحالة في بعض الأحيان بامتداد العمالة ، لكن من المناسب أكثر أن يعبر عنها بتصاعد كلفة العمالة.

3. كلفة الآليات والتجهيزات والمعدات

يمكن أن تتأثر أيضاً الكلفة المتعلقة بتجهيزات وآليات المقاول ضمن المشروع بالتأخيرات. فمثلاً، تتسبب التأخيرات بتعطيل أو توقف الآليات ، حيث تتعلق قيمة الخسائر التي يمكن المطالبة من خلالها بالتعويض عن تعطيل الآليات ببنود العقد. في بعض الحالات ، يعالج العقـد تعطيل الآليات بالسماح فقط بتخفيض نسبة الأجر أو حتى بدون تعويض، إذا لم ينص العقـد عـن هـذا الموضوع ، يمكـن أن يطالب المقاول بتعويض الخسائر بأعلى نسبة أجور للآليات خلال الفترة الزمنية للتعطيل. كما في حالة تعطيل العمالة، يحتاج المقاول لتحديد الآليات المعطلة في المشروع ضمن التقارير اليومية لإظهـار متى تعطلت هذه الآليات والمدة الزمنية لفترة التعطيل.

سيسأل مالك المشروع عن زمن تعطيل الآليات بسبب التأخير، غالباً ما يكون من المفيد لمالك المشروع أن يتحقق من استخدام المقاول للآليات قبل الفترة الزمنية للتأخير و بعدها مباشرة. فإذا كانت الآليات متوقفة قبل وبعد الفترة الزمنية للتأخير، عندها يمكن أن يسأل مالك المشروع المقاول إذا تحمل فعلياً أي خسائر جراء التأخير.

كما في كلفة العمالة، فإن كلفة آليات المقاول يمكن أن تكـون أيضاً مرتبطة بالتصاعد، فإذا استأجر المقاول آلياته ، عندها يمكن أن ينقل التأخير آليات المقاول إلى الفترة الزمنية ذات نسبة الإيجار المرتفعة. يجب توثيق هذه الحالة مع الفواتير

كلفة أخرى يمكن أن تكون مرتبطة بالآليات في حالة التأخير، فإذا حدث تأخير كبير لجزء من المشروع ، يحتاج لاستخدام معدات اختصاصية لإنجاز العمـل قـد لا تكون متوفرة بعد الفترة الزمنية للتأخير. فمثلا، خصص مقاول آلة تبليط يملكها للعمل في المشروع لفترة زمنية محددة، إلا أن هذه الآلـة لـن تكون متوفرة بعد الفترة الزمنية للتأخير، و وبالتالي ، ، فقد أجبر المقاول على استبدال الآلة التي يملكها بأخرى مستأجرة وبسعر أعلى لتحقيق الجدولة الزمنية المنقحة للمشروع. في حالة أخرى ، خطط مقاول لحفر كتلة كبيرة باستخدام آلة حفـر محـددة ذات إنتاجية عالية لهذا النوع من الحفر العميق. وبسبب التأخير، وجد المقاول نفسه مجبراً على استخدام نوع آخـر مـن الحفارات ذات الإنتاجية

المنخفضة. تقاس خسائر المقاول بمقارنة كلفة الطريقتين في الحفر، التخطيطية الأصلية مقابل الفعلية. هذا النوع من الكلفة هو ضياع في الإنتاجية.

4. كلفة المواد

1.4. شراء المواد

معظم الكلفة المضافة للمواد هي بسبب ، تصاعد أسعارها نتيجة التأخير. حيث يجبر المقاول على شراء مواد من أجل إضافتها إلى العمل خلال الفترة الزمنية التي ازداد فيها سعر تلك المواد.

يمكن حساب تصاعد كلفة المواد بنفس طريقة حساب تصاعد كلفة العمالة، يجب المقارنة بين كمية كل مادة يمكن شراؤها ضمن الجدولة الزمنية الأصلية وكميـة كـل مـادة اشتراها المقاول لاحقاً ضمن الجدولة الزمنية المتأخرة.

2.4. تخزين المواد

تؤثر التأخيرات أيضاً على كلفة تخزين المواد التابعة للمقاول، حيث يجبر المقاول على تخزين المواد سواء داخل أو خارج الموقع نتيجة التأخيرات. يجب أن يدعم المقاول المطالبة بتعويض هذه الكلفة بالفواتير، في بعض الحالات ، يكون المقاول قادراً على شراء المواد وتخزينها قبل الحاجة لتركيبها ، حيث تكون أقل كلفة فيما لو اشتراها لاحقاً، يجب أن يخبر المقاول مالك المشروع مقدماً بهذا الإجراء.

5. كلف أخرى ناتجة عن التأخير

يمكن أن تسبب التأخيرات في المشروع عدداً من الكلف الإضافية المتزايدة المختلفة للمقاول، كما يلي :

• كلفة المرافق المؤقتة.

• امتداد الضمانات.

• صيانة العمل وحمايته خلال التأخير.

• انخفاض الكفاءة.

• ازدياد كلفة الضمان.

عموماً، جميع هذه البنود تقع ضمن صنف واحـد مـن أصـناف الكلفة العامة، مثل النفقات العامة لموقع العمل، انخفاض كفاءة العمل، وهكذا. يجب أن يقيم المحلل الذي يبني المطالبة بعناية جميع الكلف الإضافية للمشروع المتعلقة بالتأخير، وبالتالي، عدم إغفال أي من الأنواع السابقة.

6. أمثلة

1.6. مثال 1

يظهر هذا المثال الفرق بين كلفة العمالة المعطلة (المتوقفة) وكلفة العمالة المتصاعدة.

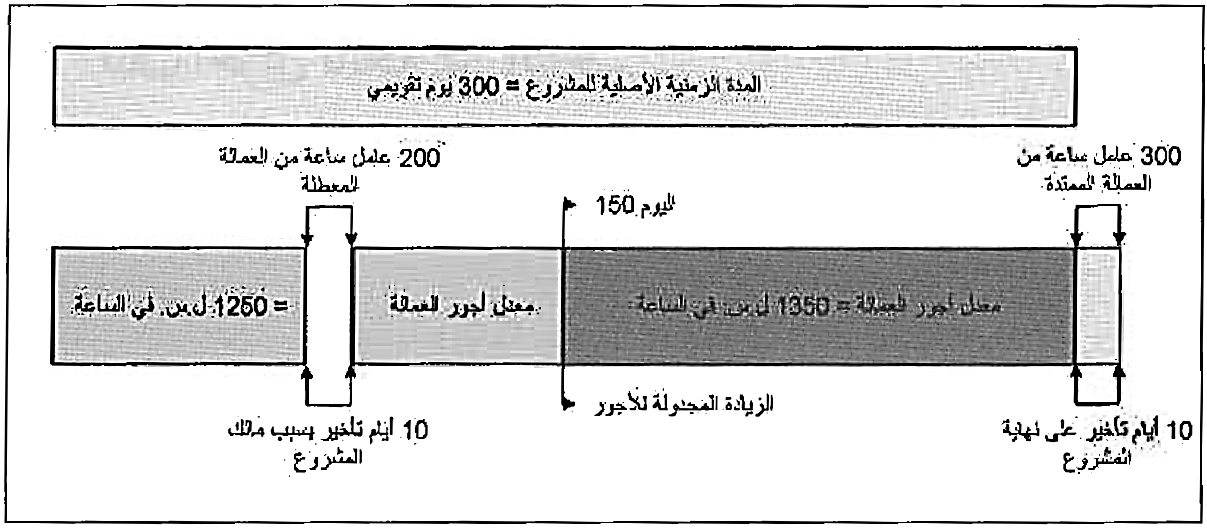

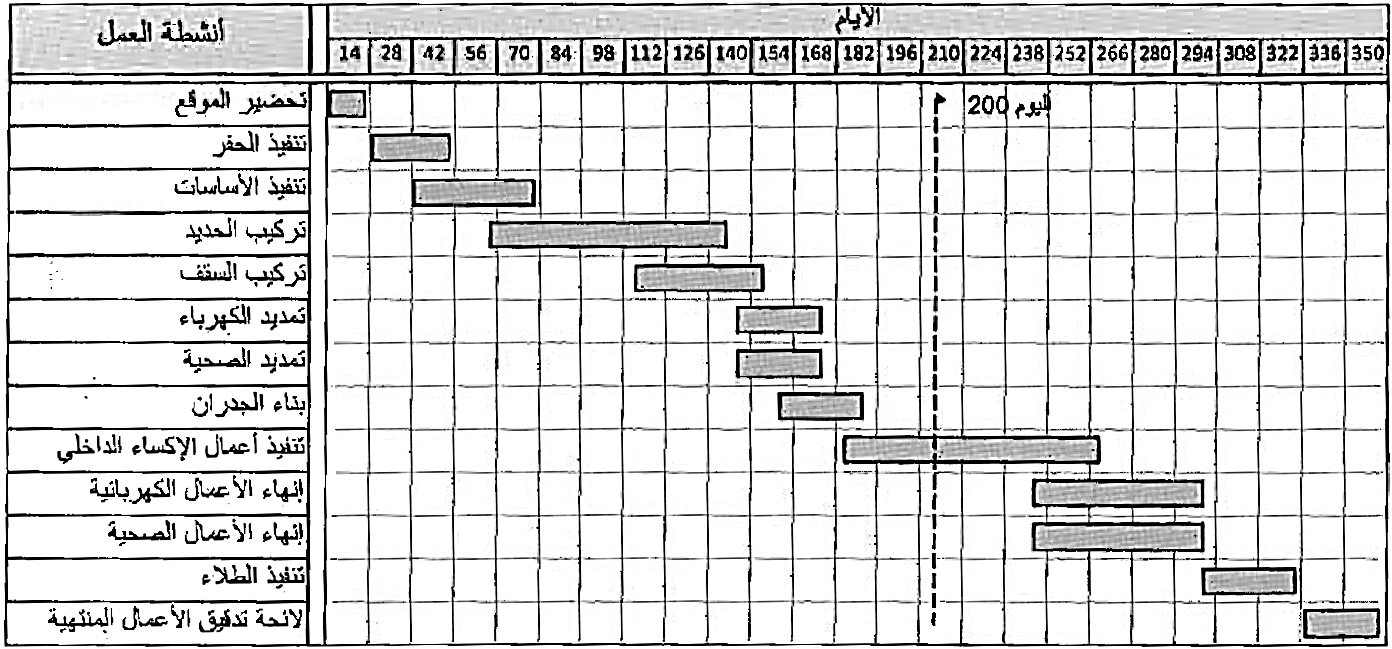

خطط مقاول ليبدأ مشروعاً في تاريخ محدد وينتهي بعد 300 يوم تقويمي. يستخدم المقاول عمالة موحدة من خلال اتفاقية تحدد تزايد الأجور عند فترات معينة، في هذا المثال ، يتزايد أجر العمالة في اليوم 150، معدل أجور العمالة قبل ازدياد الأجر هي 1250 ل.س في الساعة وتتصاعد حتى 1350 ل.س في الساعة بعد الزيادة. في الشهر الثالث من المشروع ، تسبب المالك بتأخير 10 أيام. تحمل مالك المشروع المسؤولية عن هذا التأخير. وامتد زمن المشروع بإصدار أمر تغيير بإضافة 10 أيام على نهاية المشروع الأصلية، يجب على المقاول أن يقدم كلفة العمالة المتعلقة بالتأخير، كما في الشكل (1).

شكل (1) كلفة العمالة المعطلة والممتدة.

تظهر سجلات المقاول خلال التأخير، أن هناك 200 عامل ساعة معطلة. ولمعرفة كلفة التأخير، يضرب المقاول عدد الساعات بمعدل الأجر أو الراتب :

200 عامل ساعة × 1250 ل.س. في الساعة =250,000 ل.س

كما تُظهر سجلات المقاول أيضاً عمل 300 عامل ساعة خلال آخر 10 أيام من العمل، وهي الفترة الزمنية للتأخير، يبحث المقاول عن التعويض الإضافي بقيمة 100 ل.س. في الساعة (1250-1350) من أجل 300 عامل ساعة.

300 عامل ساعة × 100 ل.س. في الساعة = 30,000 ل.س.

قدم المقاول مطالبة كلية بقيمة 280,000 ل.س، حيث مبلغ 250,000 ل.س كلفة العمالة المعطلة ومبلغ 30,000 ل.س من أجل كلفة العمالة الممتدة.

إن طريقة المقاول في الحساب هي غير صحيحة، ولتحديد الخسائر بشكل صحيح، يجب أن يفحص المحلل كل مكون من مكونات الكلفة الإضافية المطالب بها بشكل منفصل. في هذه الحالة، تبلغ كلفة العمالة المعطلة 250,000 ل.س. وهـي صـحيحة، بالطبع ، حيث يجب أن تثبت سجلات المقاول ساعات العمالة المعطلة وتثبت أيضاً أنه لم يكن من الممكن إعادة تخصيص العمالة المعطلة إلى أنشطة عمل أخرى. السؤال هنا أن مبلغ 30,000 ل.س من أجل كلفة العمالة الممتدة كان غير صحيح. يجب أن ينظر المقاول إلى فترة العشرة أيام مباشرة بعد زيادة الأجر، ساعات العمالة في هذه الفترة الزمنية انتقلت من الفترة الزمنية ذات الأجر المنخفض إلى الفترة الزمنية ذات الأجر المرتفع. لائحة الأجور المصدقة للمقاول تظهر أن 400 عامل ساعة عملوا خلال فترة العشرة أيام مباشرة بعـد زيـادة الأجر. لذلك ، يستحق المقاول كلفة تصاعدية إضافية بمقدار 40,000 ل.س. من أجل التأخير.

400 عامل ساعة × 100 ل.س. في الساعة = 40,000 ل.س.

وهكذا تكون خسارة المقاول فعلياً هي 290,000 ل.س. مـن أجـل كلفة العمالة المباشرة الناتجة عن التأخير. يمكن أن يضيف المقاول عبء التأخير المناسب لهذه القيمة لحساب كلفة العمالة الإضافية الكلية المنسوبة للتأخير.

يظهر هذا المثال البسيط أنه يجب على المحلل أن لا يقدر الخسائر بدون فهـم واضح لطبيعة التأخيرات. فالاستنتاجات السريعة أو الاستنتاجات التي تعتمد على فرضيات غير متحقق منها غالباً ما تنتج تقديرات خاطئة للكلفة. مثال لمشروع أكثر تعقيداً وواقعية يمكن أن يحتوي على أنواع عديدة مـن اتفاقيات العمالة المختلفة ، كل منها ذات زيادات أجور مختلفة في تواريخ مختلفة. زيادة الأجر يمكـن أن تمتد خلال مدة زمنية لأكثر من سنة مـن أجـل بعـض أنـواع العمل. اتفاقيات العمالة المحدثة يمكن أن يكون لها متطلبات جديدة ومختلفة من أجل العمالة التي تعمل أو التي تشرف. يبسط المثال السابق حقيقة أنه لا يوجد عمل إضافي قد تسبب به التأخير. ويفترض أيضاً عندما ينتهي التأخير، يتم إنجاز العمل بنفس التسلسل التخطيطي الأصلي.

ماذا يحدث عندما يبدل التأخير تسلسل العمل أو عندما يتراكب التأخير مع تغييرات أخرى لتؤثر على توزيع العمالة الفعلي على العمل؟ في تلك الحالات ، يجب على المقاول أن يثبت التوزيع التخطيطي الأصلي للعمالة مقارنة مع التوزيع الفعلي. المثال التالي يظهر هذه الطريقة.

2.6. مثال 2

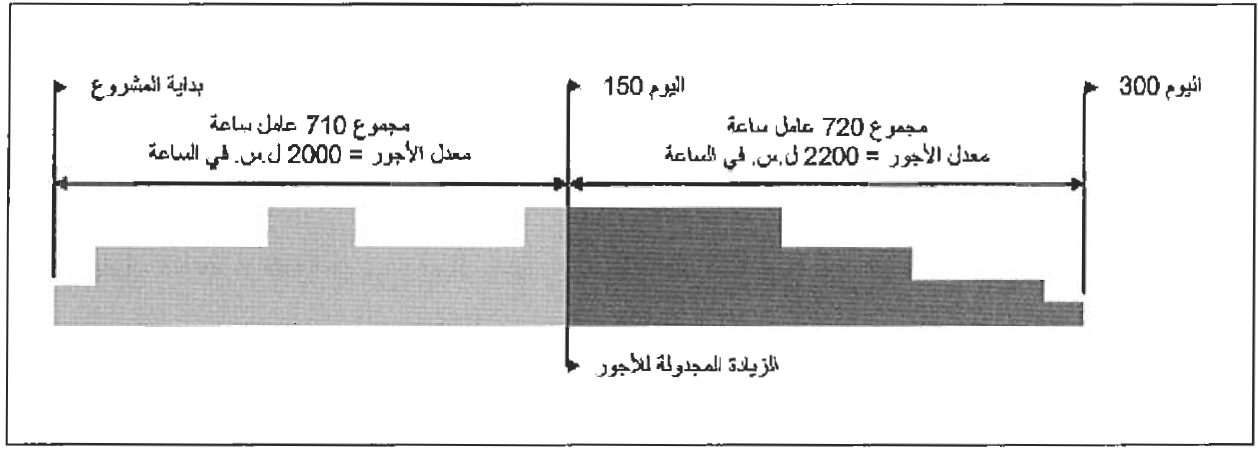

خطط مقاول لتنفيذ مشروع خلال 300 يوم تقويمي. خلال المشروع، احتفظ المقاول بتحميل الموارد ضمن الجدولة الزمنية بطريقة المسار الحرج لإظهار توزيع القوى العاملة التخطيطية خلال الزمن. يظهر الشكل (2) التوزيع التخطيطي لساعات عمل النجارين في المشروع مأخوذة من الجدولة الزمنية الأصلية. بينما يظهر الشكل (3) التوزيع الفعلي لساعات عمل النجارين في المشروع ، بالاعتماد على التأخير الذي تسبب به مالك المشروع.

شكل 2 التوزيع التخطيطي لساعات عمل النجارين وفق الجدولة الزمنية التخطيطية

شكل (3) التوزيع الفعلي لساعات عمل النجارين.

ما يمكن ملاحظته من الأشكال، أصبحت زيادة أجور النجارين سارية المفعول ابتداءاً من اليوم 150. في الجدولة الزمنية الأصلية ، خطط المقاول لاستخدام 720 عامل ساعة بعـد اليـوم 150، المعـدل العالي لأجور العمالة 2200 ل.س. في الساعة. في التوزيع الفعلي للعمالة، استخدم المقاول 860 عامل ساعة خلال الفترة الزمنية لمعـدل الأجور المرتفعة، لذلك ، 140 عامل ساعة (720-860) انتقلت إلى الفترة الزمنية ذات معدل أجور العمالة المرتفعة. يجب أن يحسب المقاول 280,000 ل.س. :

(200 ل.س. في الساعة × 140 ساعة) من أجل كلفة العمالة المتصاعدة للنجارين.

860 عامل ساعة (فعلياً) - 720 عامل ساعة (تخطيطياً) = 140 عامل ساعة

140 عامل ساعة × 200 ل.س. في الساعة زيادة أجور = 28,000 ل.س.

في هذا المثال، التوزيع الفعلي للنجارين كان بسبب تأخير مالك المشروع فقط. في حالة مختلفة، إذا كـان مـالـك المشروع يستطيع إثبات أن هذه ليست هي الحالة ، عندها لا تتضمن خسائر التأخير حسابات العمالة المتصاعدة.

بالطبع، العديد من المشاريع ليس لها تحميل موارد ضمن الجدولة الزمنية بطريقة المسار الحرج لتسمح بمقارنة دقيقة بشكل واقعي بين التوزيع التخطيطي والفعلي للعمالة. بدون استخدام الجدولة الزمنية بطريقة المسار الحرج ، يمكن أن يقيم المحلل التوزيع التخطيطي للعمالة من المخطط الشريطي للمشروع. يقارن المحلل ساعات العمل الممتدة فعلياً في العمل (مأخوذة من التقارير اليومية للمشروع) مع التوزيع التخطيطي لساعات العمل. المثال التالي يظهر هذا الإجراء.

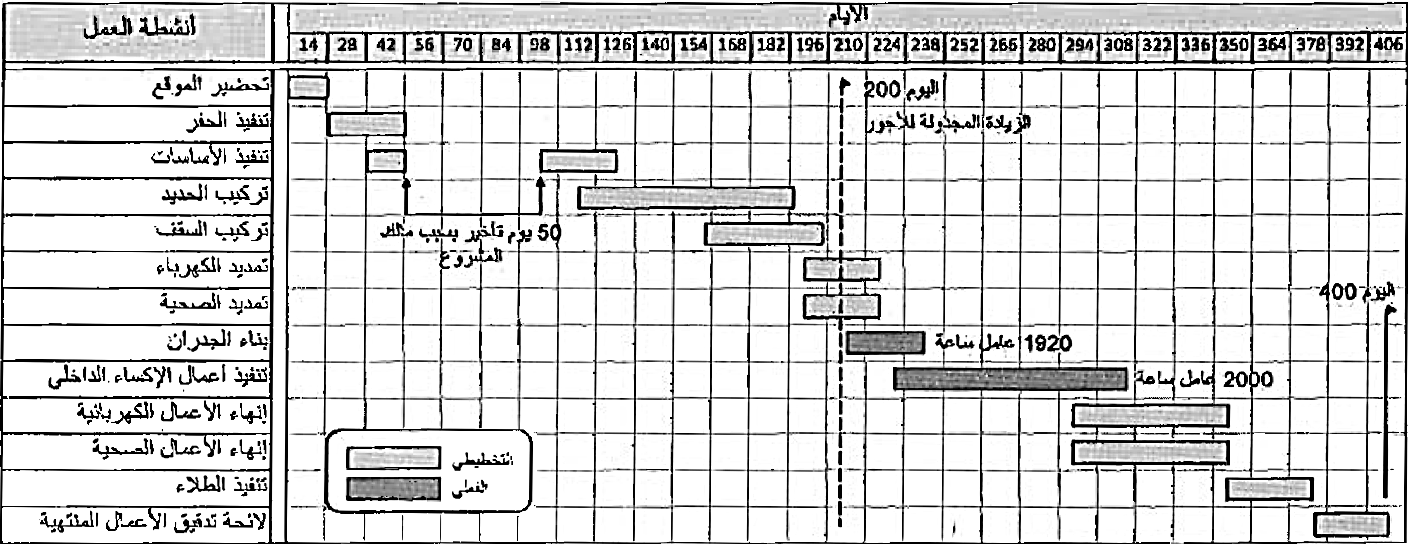

3.6. مثال 3

خطط مقاول لإنجاز العمل بالتوافق مع المخطط الشريطي الظاهر في الشكل (4). حيث لا تظهر ساعات العمل في المخطط الشريطي. وبسبب التأخير الذي تسبب بـه مالك المشروع، أنهى المقاول عمله متأخراً عن ما هو مخطط له. وكنتيجة لذلك ، تكبد المقاول كلفة عمالة متصاعدة في المشروع ، بعـد أن أصبحت زيـادة معدل الأجـور (مـن 2000 ل.س. في الساعة إلى 2100 ل.س. في الساعة) سارية المفعول ابتداءاً من اليوم 200 في المشروع.

الشكل (4) المخطط الشريطي الأصلي

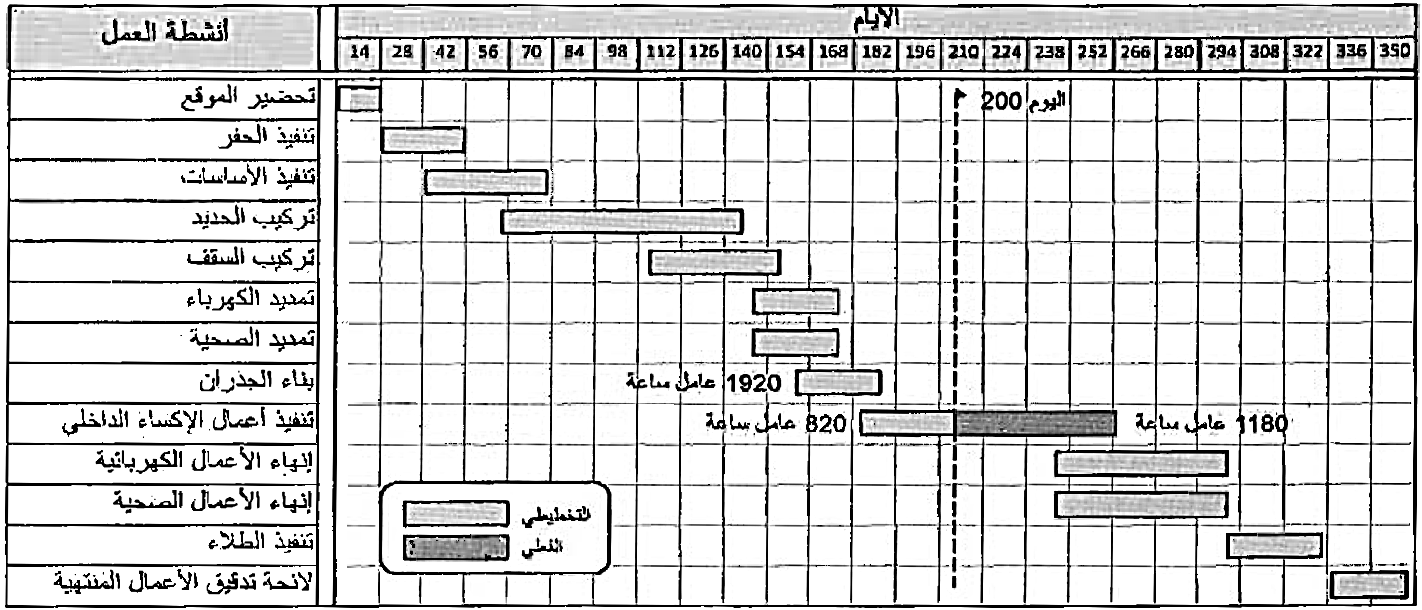

يظهر الشكل (4) المخطط الشريطي للعمل التخطيطي الأصلي. بينما يظهـر الشكل (5) المخطط الشريطي الفعلي للمشروع، والذي يظهر التأخيرات التي طرأت على المشروع. كما يظهـر أيضاً ساعات العمل الفعلية للنجارين لكل نشاط. (ساعات العمل هذه مأخوذة من التقارير اليومية للمشروع المسجلة بشكل معاصر).

شكل (5) المخطط الشريطي الفعلي مع التأخيرات.

لحساب تصاعد الكلفة ، استخدم المقاول المخطط الشريطي الأصلي كما في الشكل (4)، وطبق ساعات العمل الفعلية للنجـاريـن لـكـل نشـاط ، كمـا يظهر في الشكل (6). تُظهـر المقارنة بين الشكلين السابقين أن هناك 2,740 عامل ساعة انتقلت إلى الفترة الزمنية ذات الأجور المرتفعة أكثر. لذلك، بلغ تصاعد كلفة المقاول لهذا النوع من العمل 274,000 ل.س.

الشكل (6) المخطط الشريطي الاصلي

100 ل.س. في الساعة × (1,920 عامل ساعة + 820 عامل ساعة) = 274,000 ل.س.

تفترض هذه النتيجة أن التأخير قد نقل العمل إلى الفترة الزمنية ذات الكلفة الأكبر فقط ، وأن العمالة لم تتعرض إلى انخفاض في كفاءة العمل.

4.6. مثال 4

يظهر هذا المثال كل من تصاعد الكلفة وعدم كفاءة التجهيزات المستخدمة التي تسبب بها التأخير. لدى مالك المشروع محطة معالجة مياه مالحة إضافية ، يحتاج المقاول الثانوي المسؤول عن الحفر إلى حفر 200,000 متر مكعب تقريباً من المواد وترحيلها إلى موقع آخر قريب. قبل بداية الحفر، علـم مـالـك المشروع أن الموقـع قـد يحتوي على مواد ضارة. وبالتالي، أوقف مالك المشروع المقاول عـن الحـفـر لفحص السمية. استغرقت عملية الفحص ثلاثة أشهر، إلى أن سمح مرة أخرى للمقاول الثانوي بمتابعة الحفر كما خطط له. وبسبب التأخير، واجه المقاول الثانوي تغييرات بكلفة التجهيزات وتوفرها.

خطط المقاول الثانوي لحفـر 170,000 متر مكعـب بآلـة حـفـر عادية والكمية المتبقية باستخدام آلة حفـر هيدروليكي . ويسبب التأخير، فإن آلة الحفر العادية لم تعد متوفرة لأنـه قـد التـزم بمشروع آخر. وبالتالي ، يتوجب عليه الآن إنجاز جميع أعمال الحفـر بـدون استخدام آلة الحفر العادية. لقـد واجـه المقاول الثانوي ، التأخير. أولاً ، زيادة كلفة الإيجار، وثانياً، كلفة واحدة العمل للحفر هي أغلى باستخدام مشكلتين بسبب آلة الحفر الهيدروليكية. بالاعتماد على هذه العوامل، فقد حسب الكلفة المتزايدة التالية :

1. تصاعد كلفة التجهيزات المستأجرة : آلة الحفر الهيدروليكية : معدل الأجرة المسعرة : 200,000 ل.س. في الأسبوع ، معدل الأجرة الجديدة : 220,000 ل.س. في الأسبوع. والفرق هـو 20,000 ل.س. في الأسبوع. الــزمن التخطيطـي للآلـة كـان 10 أسابيع (آليتين في 5 أسابيع).

الكلفة الزائدة = 20,000 ل.س. في الأسبوع × 10 أسابيع = 200,000 ل.س.

2. زيـادة كلفـة الحفر : الحفر بالآلة العادية : 300 ل.س. في المتر المكعب. الحفـر باستخدام الآلة الهيدروليكيـة : 450 ل.س. في المتر المكعـب، والفـرق هـو 150 ل.س. في المتر المكعـب.

الكلفة الإضافية = 150 ل.س. في المتر المكعب × 170,000 متر مكعب = 25,500,000 ل.س.

3. الكلفة الكلية الناتجة عن التأخير: 200,000 ل.س+25,500,000 ل.س= 25,700,000 ل.س.

بالطبع ، يجب على المقاول دائماً إظهار أنه ملتزم بتخفيف الخسائر إن أمكـن. في هذه الحالة ، يمكن أن يحتاج المقاول الثانوي لإظهار أن قيمة إيجار آلة الحفر العادية هي أكثر من الكلفة التخطيطية لآلة الحفر العادية التي يملكها قد كان من أكثر الخسائر الناتجة عن تغيير طريقة العمل.

5.6. مثال 5

يظهر هذا المثال كلفة شراء المواد.

خطط مقاول لتنفيذ مشروع خلال 300 يـوم تقويمي. تعرض المشروع لتأخير 30 يـوم بسبب مالـك المشروع. حصل التأخير في بداية المشروع وأجبر المقاول على دفع زيادة للبيتون. يظهر المقاول أمر شراء البيتون بقيمة 4000 ل.س. للمتر المكعب في بداية المشروع حتى اليوم 100. بعد ذلك، حسب شروط أمر الشراء ، تزداد كلفة البيتون لتصبح بقيمة 4500 ل.س. للمتر المكعب. وبسبب التأخير، اشترى المقاول المزيد من البيتون بقيمة 4500 ل.س. للمتر المكعب عن ما هو مخطط له.

تظهر مراجعة الجدولة الزمنية أن المقاول قـد خطـط لصـب البيتون في ستة طـوابـق مـن أصـل ثمانية قبل أن تصبح زيادة السعر سارية المفعول. وكمية البيتـون هـذه 2,000 متر مكعب. خلال الأداء الفعلي للعمل ، صب المقاول فقط 1,200 متر مكعـب مـن البيتـون قبل أن تُصبح زيادة السعر سارية المفعول. وبالتالي ، تعود زيادة كلفة المادة مباشرة إلى التأخير المعـذور. ولذلك ، الخسائر المتعلقة بالتأخير ستكون على الأقل 400,000 ل.س. (500 ل.س. للمتر المكعب × 800 متر مكعب) بسبب تصاعد سعر البيتون.

2,000 متر مكعب (تخطيطياً) - 1,200 متر مكعب (فعلياً) = 800 متر مكعب.

500 ل.س كلفة إضافية للمتر المكعب» 800 متر مكعب = 400,000 ل.س. الخسارة الناتجة عن التأخير.

6.6. مثال 6

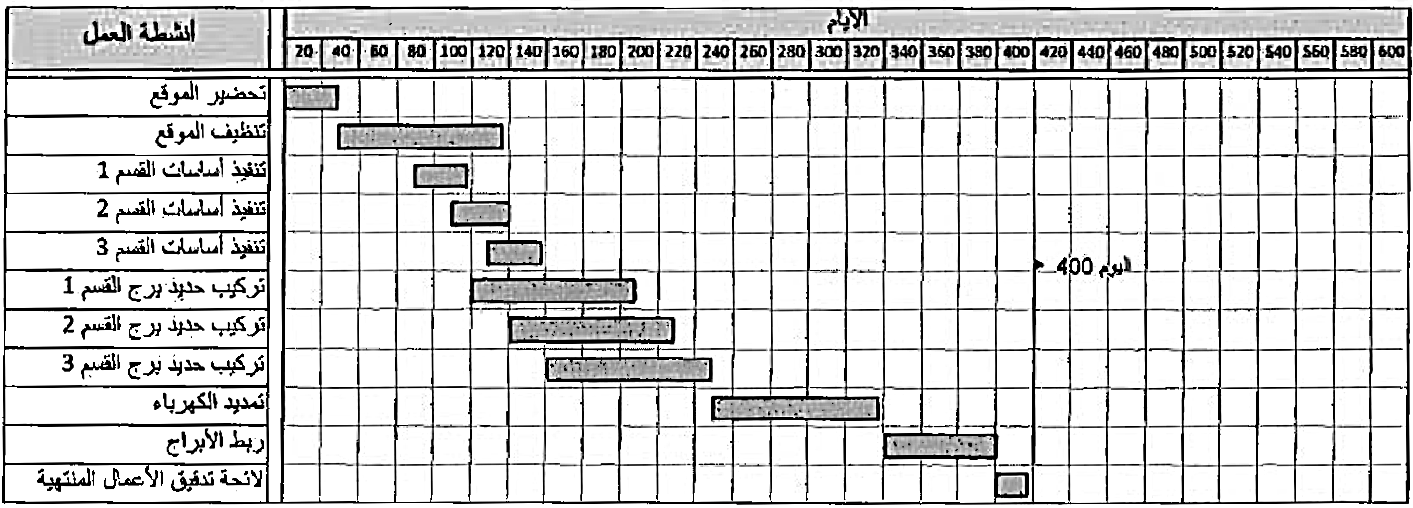

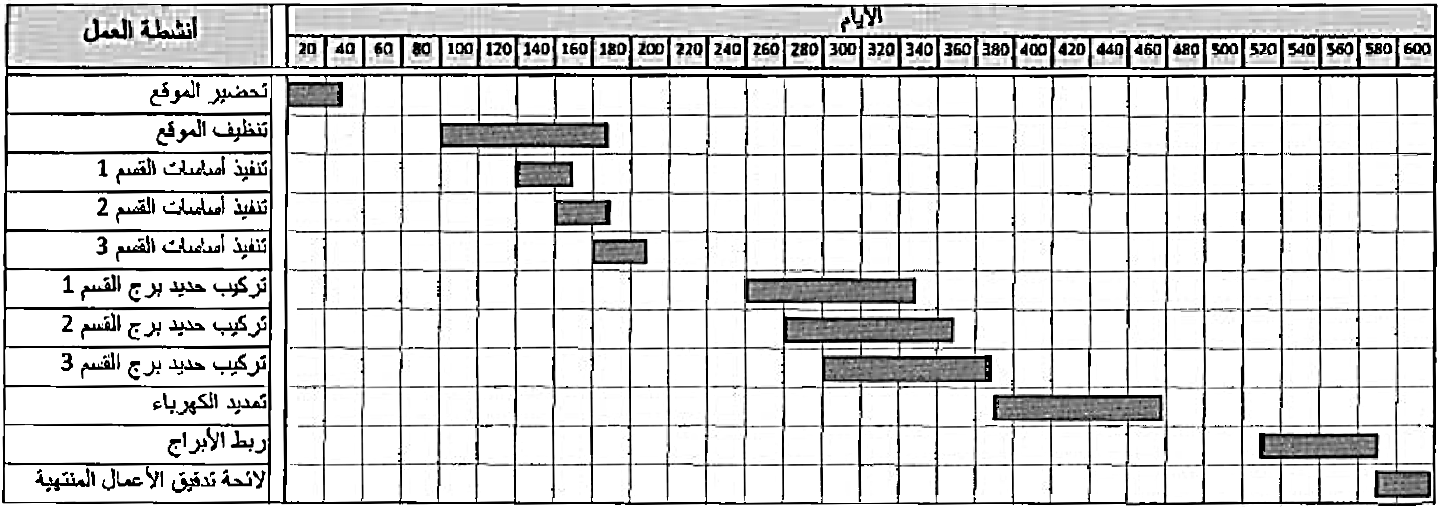

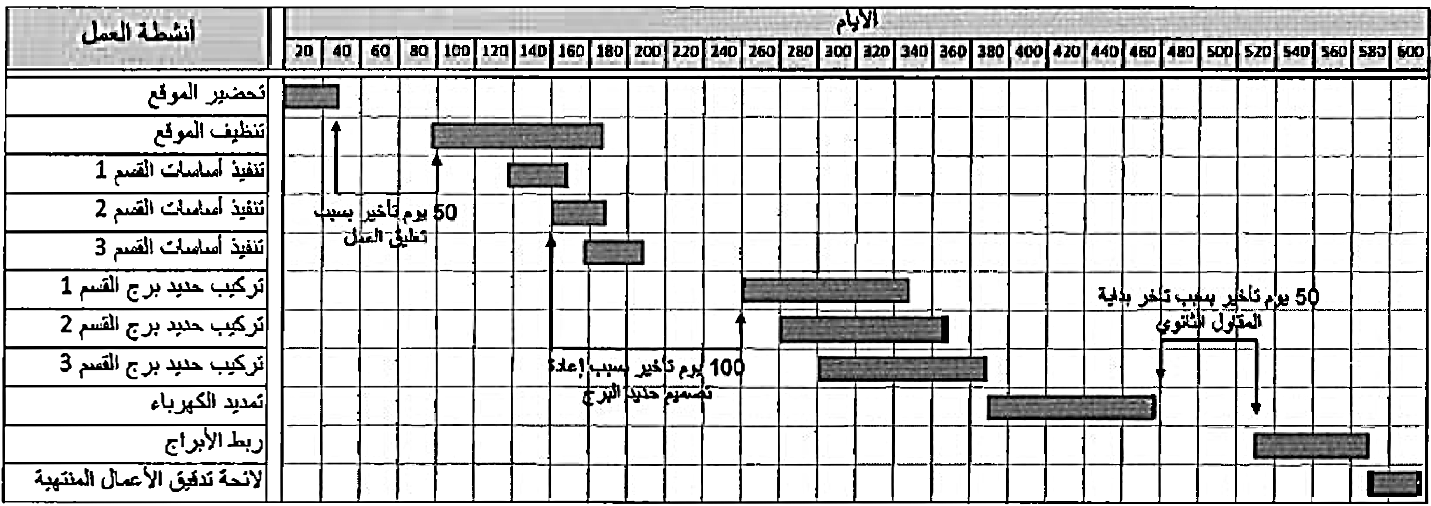

مشروع مدته العقدية 400 يوم تقويمي. قدر المقاول الجدولة الزمنية للإنشاء حتى آخـر يـوم ، كما في الشكل (7). تأخر المشروع 200 يـوم تقويمي، وانتهي في اليـوم 600 ، كما في الشكل (8). خلال المائتي يـوم تأخير، تم تحديد أن مالك المشروع قد تسبب بتأخير 150 يوم ، وأن المقاول هـو مسؤول عن تأخير الأيام الخمسين المتبقية. أصـدر مالك المشروع قسمين من أوامر التغيير، القسم الأول ، أعطى زمن إضافي بمقدار 150 يوم. مالك المشروع الآن هو بصدد التفاوض مع المقاول حول تعويض التأخير.

شكل 7 الجدولة الزمنية التخطيطية

شكل (8) المخطط الفعلي.

يظهر الشكل (9) ملخصاً عن التأخيرات التي طرأت على الجدولة الزمنية ، حيث يظهر أن مالك المشروع قـد أخـر بـدايـة المشروع بتوقيف العمـل 50 يوماً. والتأخير التـالـي كـان أيضـاً بسبب مالـك المشروع، الذي أخر المشروع عندما طلب تعديل التصميم بمقدار 100 يـوم إضافي. والتأخير النهائي كان 50 يوماً، منسوباً إلى المقاول لفشله في التحضير وإحضار مقـاول ثانوي لإنجاز العمل. العرض الظاهر في الشكل (9) كان من قبل المقاول لدعم التعويض الإضافي الذي يطلبه.

شكل 9

الاكثر قراءة في الادارة الهندسية

الاكثر قراءة في الادارة الهندسية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)