المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

العناصـر الاساسيـة لتحليـل البيئـة الداخليـة للمؤسسسات وفقاً لخارطة طريـق الادارة الاستراتيجيـة 1

المؤلف:

د . محمد محمد ابراهيم

المؤلف:

د . محمد محمد ابراهيم

المصدر:

الادارة الاستراتيجية (آليات ومرجعيات خارطة الطريق لادارة واعادة الهيكلة الادارية للمؤسسات

المصدر:

الادارة الاستراتيجية (آليات ومرجعيات خارطة الطريق لادارة واعادة الهيكلة الادارية للمؤسسات

الجزء والصفحة:

ص211-218

الجزء والصفحة:

ص211-218

27-4-2020

27-4-2020

10680

10680

+

-

20

وفيما يلي عرضا مختصرا لتحليل الأوضاع الداخلية :

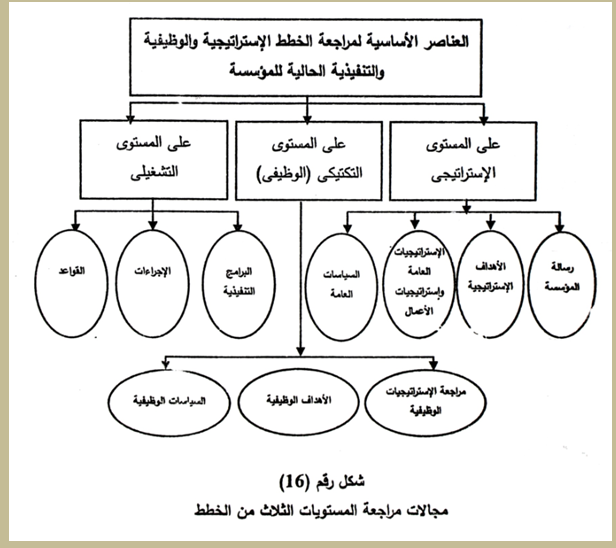

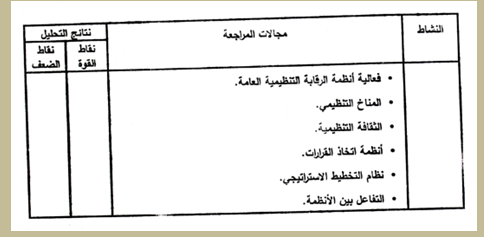

1/2 مراجعة مدى قدرة المؤسسة على تنفيذ الخطة الاستراتيجية والخطط الوظيفية والتنفيذية :

وتستهدف مراجعة تنفيذ قدرة المؤسسة على تنفيذ الخطة الاستراتيجية والخطط الوظيفية والتنفيذية والتعرف على نقاط القوة والضعف التي تواجه المؤسسة عند تنفيذها حتى يمكن اخذها في الاعتبار عند إعادة تصميم تلك الخطط . ويوضح الشكل التالي مجالات مراجعا المستويات المختلفة من الخطط الثلاث :

وهذا وسيتم مناقشة تلك العناصر بالتفصيل عند الحديث عن تصميم عناصر تلك الخطط.

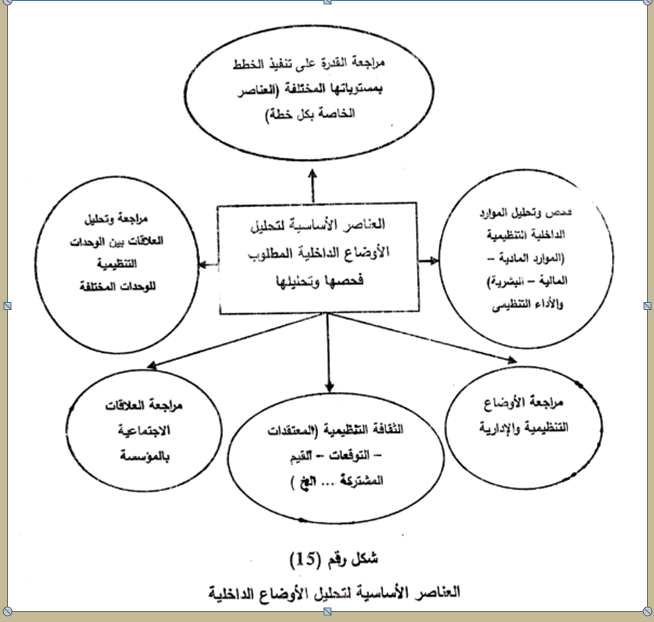

2/2 التحليل الداخلي للموارد :

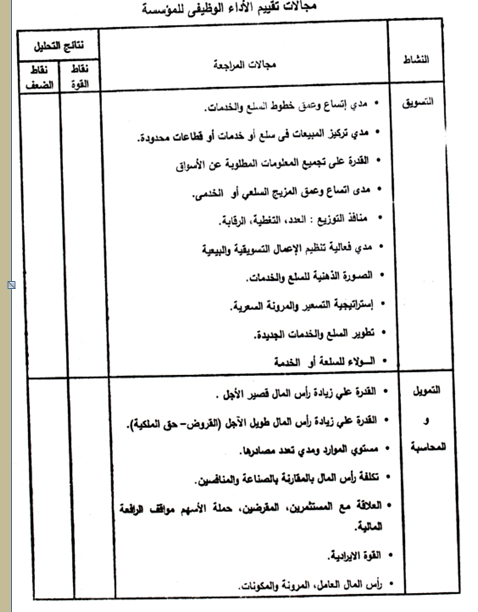

من بين مجالات التقييم الداخلي تحليل الموارد والإمكانيات في كافة المجالات الوظيفية ، ومن ثم تحديد نقاط القوة والضعف في تلك المجالات. ويزود ذلك التحليل الداخلي للموارد متخذ القرار الاستراتيجي بمعلومات عن مخزون المهارات والموارد بالمؤسسة ومستويات الأداء الوظيفي العام.

وفيما يلي عرض للتقييم الداخلي (التشخيص) لبعض الموارد والإمكانيات المتعلقة بالأنشطة المختلفة :

1/2/2 الإدارة المالية :

- فحص نقاط القوة والضعف من خلال القوائم المالية مثل الميزانية وقائمة الدخل وقائمة الموارد والاستخدامات.

- تحديد وتقييم الاتجاهات في نسب ومقاييس السيولة ، الإقراض ، التشغيل ، الربحية ، ومقارنتها بأرقام العمل الإجمالي والأرقام التاريخية (لنفس المؤسسة).

2/2/2 تقييم الموارد البشرية :

- فحص نقاط القوة والضعف في كل موقع من المستويات الإدارية والعاملين والتأكد من وجود المهارات البارعة وتحديد النقص الفعلى والمحتمل في الموارد البشرية.

- فحص أنشطة الموارد البشرية الرئيسية ، وتشمل الامداد بالموارد البشرية ، الاختيار والتعيين ، والتدريب والعلاقات مع النقابة والأجور والمعاشات والترقية وتقييم الأداء وتحسين نوعية وطبيعة العمل وتخطيط الموارد البشرية ... الخ.

ومن اهم التساؤلات التي يجب الإجابة عليها بالنسبة للموارد البشرية على سبيل المثال :

- هل اعداد العاملين الحاليين كافية للأعمال المطلوبة ؟

- هل يتناسب تأهيل هؤلاء العاملين مع طبيعة اعمالهم ؟

- ما هي نسبة العمالة الاجنبية إلى العمالة الإجمالية ؟

- هل تتناسب الاجور والمكافآت مع حجم العمل المطلوب من كل وظيفة ؟

- هل تتوافر نظم لتحفيز العاملين لزيادة جهودهم وتطوير أدائهم ؟

3/2/2 الانشطة والإمكانيات التسويقية :

فحص نقاط القوة والضعف في الانشطة التسويقية الرئيسية وتتضمن بحوث التسويق والمبيعات والترويج والتسعير والتوزيع والمنتج ، كما تتضمن تحديد الاسواق ، قطاعات السوق الرئيسية والمركز التنافسي (حصة السوق) للمؤسسة داخل الاسواق الرئيسية.

4/2/2 تحليل العمليات والانتاج الخدمي :

- فحص نقاط القوة والضعف في العمليات المختلفة.

- تقييم الكفاءة والفعالية لنظام العمل والتأكيد على القضايا المرتبطة بالجودة والتكلفة والمعدات والتكنولوجيا المستخدمة وغيرها.

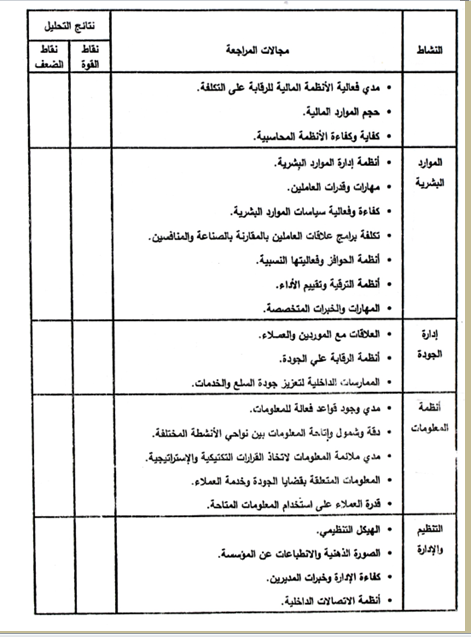

5/2/2 تحليل الموارد الداخلية الاخرى :

فحص نقاط القوة والضعف في الانشطة التنظيمية الاخرى مثل البحوث والتطوير (ناتج وعملية) ، نظم المعلومات الإدارية والشراء ... الخ.

هذا ويمكن الاستفادة من الجدول التالي في تحليل الأداء الوظيفي للوحدات المختلفة بالمؤسسة ومن ثم تحديد نقاط القوة والضعف المختلفة.

3/3 مراجعة وتحليل العلاقات بين الوحدات التنظيمية المختلفة بالمؤسسة وتحديد مدى التنسيق والتكامل او الصراعات بين تلك الوحدات. فالتكامل يمثل نقاط القوة والصراعات تمثل نقاط الضعف :

جدول رقم (3)

الاكثر قراءة في تحليل البيئة و الرقابة و القياس

الاكثر قراءة في تحليل البيئة و الرقابة و القياس

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)