المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

تطور السياسة النقدية عبر النظريات الاقتصادية

المؤلف:

أ. حيدر يونس كاظم

المؤلف:

أ. حيدر يونس كاظم

المصدر:

الفكر الحديث في السياسات الاقتصادية

المصدر:

الفكر الحديث في السياسات الاقتصادية

الجزء والصفحة:

ص61-70

الجزء والصفحة:

ص61-70

13-6-2019

13-6-2019

18937

18937

+

-

20

تطور السياسة النقدية عبر النظريات الاقتصادية

سيتم في هذا المجال تناول ما تعرضت له اهم النظريات الاقتصادية المختلفة في دور وتأثير السياسة النقدية في المتغيرات الاقتصادية الكلية ومدى فاعليتها في تغيير مسارات تلك المتغيرات فضلاً عن مبررات تلك الآراء استناداً الى وجهات نظر اصحابها ومؤيديها.

١- السياسة النقدية في الاطار الكلاسيكي:

Monetary Policy in Classical Framework :

اسفرت الدراسات النقدية السابقة لنظرية كمية النقود الكلاسيكية خلال القرن السادس عشر عن مجموعة اراء كانت امتدادا للفكر الكلاسيكي، اذ كانت اراء الفيزوقراط تركز على اهمية تأثير النقود على المستوى العام للأسعار فقط، فيما ذهب التجاريون الى ما هو اعمق من ذلك وبينوا بأن النقود متغير اقتصادي هام يؤثر في المستوى العام للنشاط الاقتصادى ككل، وكانت افكارهم في ذلك الاكثر واقعية لما سبق من اراء في هذا الصدد.

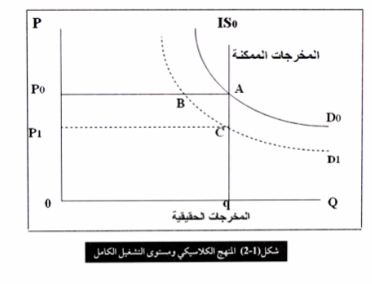

ونص اعلام المدرسة الكلاسيكية على ان النقود ليست لها منفعة خاصة بها وان منفعتها مشتقة من منفعة السلع التي يمكن شراءها بواسطة النقود، لان النقود لا تطلب لفرض الاحتفاظ بها كأرصدة نقدية عاطلة بل تطلب لشراء السلع والخدمات، مما يعني اهمال دور الزمن في التحليل الاقتصادى وبالتالي استبعاد فكرة التوقعات والميل لاكتناز النقود لفترات طويلة من الزمن ومن ثم اغفال وظيفة النقود كأداة لحفظ القوة الشرائية، ونتيجة لذلك فان الزيادة في عرض النقد ستؤدي الى زيادة في المستوى العام للاسعار وبنفس النسبة، وان مستوى الانتاج الكل يتجه دائماً نحو المستوى الذي يحقق الاستخدام الكامل للموارد الانتاجية، فضلاً عن ان الاسعار والأجور تكون ذات مرونة تامة، وبافتراض انخفاض مستوى الطلب الكلي بسبب انخفاض كمية النقود فان منحنى الطلب الكلي بدوره سوف ينتقل نحو جهة اليسار كما في الشكل (1-2) عند مستوى السعر الأصلي (Po) فيهبط الانفاق من (A) الى المستوى (B)، وقد يُحدث خلال الفترة القصيرة هبوطاً في المخرجات، ولكن بعد انتقال منحى الطلب الكلي سرعان ما يتم انخفاض الاسعار والاجور وذلك الى المستوى(P1) تحت ضغط الزيادة في العرض، ومع انخفاض الاسعار فان المخرجات تعود الى مستوى المخرجات الممكنة وتستقر العمالة الممكنة عند النقطة (C)، ووفقاً لوجهة النظر الكلاسيكية، ان مرونة الاسعار والاجور تبقى محافظة وباستمرار على حجم الناتج وتعمل على تحقيق الاستخدام الكامل للعمالة بشكل تلقائي وان رؤيتهم في ذلك وللنقود بشكل خاص كانت رؤية سطحية اي مجرد ظاهرة ثانوية لا اهمية لها في العملية الاقتصادية على اعتبار ان حجم الناتج يتحدد بعوامل حقيقية وليس هناك من شأن للعوامل النقدية؛ وبالتالي فان النقود محايدة على التأثير في المتغيرات الاقتصادية الكلية الحقيقية عدا تأثيرها في المستوى العام للاسعار.

٢ - السياسة النقدية في الاطار الكينزي:

: Monetary Policy in Keynesians Framework

هاجم جون ماينارد كينز (John Maynard Keynes) النظرية الكلاسيكية منتقداً رأيها القائل بان التوازن يتحقق دائماً عند مستوى الاستخدام الكامل، اذ يعتقد بأن حدوثه يحصل عند المستويات الأقل من الاستخدام الكامل او عند مستواه الكامل كحالة خاصة، وفي هذا الصدد انتقد افتراضها المتمثل بقانون ساي لاهمالها مستوى الطلب الكلي من جهة، وعدم موافقتها ما تبنته بصدد مرونة الاسعار والاجور وقابليتها للارتفاع والانخفاض حتى يتم تحقيق التوازن التلقائي عند مستوى الاستخدام الكامل.

حيث يرى كينز في الطلب الكلي كمحدد لمستوى الانتاج بشكل مباشر، وليس من الضروري ان يتطابق مع حجم الدخل الكلي وان اختلافهما يسبب اما البطالة (الطاقة الانتاجية الفائضة) او التضخم (الارتفاع في المستوى العام للاسعار).

ان كل ما يمكن استنتاجه من الافكار الكلاسيكية بصدد تفسير تقلبات مستوى الاسعار هي انعدام مرونة العرض الكلي وعدم تغيير حجم الانتاج مع تغير كل من كمية النقود والاسعار بسبب افتراض حالة الاستخدام الكامل للموارد ووجود علاقة تناسبية مباشرة بين عرض النقد او كمية النقود والطلب الكلي بسبب اغفال دور النقود كمخزن للقيمة (Store of value)، وبالتالي استبعاد تفضيل الافراد للنقود كموجود سائل من جانب اخر، بينما عند كينز لا يتناسب التغير في الطلب الفعال (الطلب الكلي المتوقع) مع التغير في كمية النقود، فتغيرات عرض النقد تؤثر في الطلب الفعال من خلال معدل الفائدة، ومن ثم انتقال التاثير الى الانفاق الاستثماري والطلب الفعال واخيراً في مستوى الاسعار، مما يكشف ان العلاقة هي غير مباشرة وغير تناسبية، ذلك انه يرى في ان النقود لا تطلب لفرض تسوية المعاملات فقط كما في التحليل الكلاسيكي فحسب وانا ترتبط ايضا بالطلب على السيولة لفرض الاحتياطي بسبب توفر حالة اللا يقين من ظروف المستقبل، وبدافع المضاربة لفرض الاستفادة من التغيرات المتوقعة في اسعار الاوراق المالية، وان زيادة رغبة الافراد في الاحتفاظ بالنقود بدلاً من الاستثمار ينعكس في انخفاض الطلب الكلي على السلع والخدمات وارتفاع سعر الفائدة الامر الذي يؤدي الى تقليص حجم الاستثمار وبالعكس عندما تنخفض هذه الرغبة او يقل التفضيل النقدي سيزداد الطلب الكلي على السلع والخدمات وينخفض سعر الفائدة الامر الذي يؤدي الى زيادة مستوى الاستثمار.

وفي هذا الصدد اعتبر (Keynes) ان التغيرات قصيرة الاجل في سعر الفائدة هي الاكثر اهمية بالنسبة للسياسة النقدية.

اذ تعد الفائدة في ضوء النظرية الكينزية ظاهرة نقدية يتقرر سعرها في السوق النقدي من خلال تفاعل عرض النقود والطلب عليها، وفي هذا الصدد تكمن مساهمة كينز في تحقيق التكامل بين نظرية النقود ونظرية القيمة.

وهي مرتبطة مع بعضها البعض من خلال نظرية الناتج والتوظف، فالتغيرات في كمية النقود من خلال تاثيرها على طلب الاستثمار عن طريق تغيرات سعر الفائدة سوف تؤدي الى التغير في مستوى التوظف والناتج ومن خلال تاثيرها على تكاليف الانتاج سوف تؤثر على الاسعار او على قيمة النقود وهذا ما افتقدته النظرية الكلاسيكية.

وعلى الرغم من التوضيح النظري لكينز حول العلاقة بين القطاعين النقدي والحقيقي فانه شكك في مدى فاعلية التاثير النقدي هذا على مستوى الدخل والانتاج في التطبيق العمل و خصوصاً اذا ما كان الطلب على النقود يتمتع بمرونة لا نهائية (فخ السيولة Liquidity Trap) فان الزيادة في كمية النقود المتداولة سوف لن تؤثر على سعر الفائدة، وانما يكون تأثيرها ضعيف جداً وهذا يحدث في حالة الكساد، واذا ما كانت مرونة الاستثمار بالنسبة لسعر الفائدة منخفضة فان أي انخفاض في سعر الفائدة سوف يكون ضعيفاً في التأثير على مستوى الاستثمار ومن ثم على مستوى الطلب الكلي، وهذه الحالة تبرز عادة عندما يكون التشاؤم هو السائد في توقعات المستثمرين المستقبلية.

واستناداً الى ذلك نادى كينز الى ضرورة ان يكون للدولة سياسة نقدية مدروسة من خلال تخفيض سعر الفائدة واضعاف قيمة الوحدة النقدية عن طريق زيادة كمية النقد المتداول مع تحديد معدل رسمي لسعر الفائدة يكون قدر الامكان في اوطأ المستويات.

ان دعوة كينز في هذا المجال تنطوي في فحواها على تضخم نقدي، وان السياسة السليمة باعتقاده وما يترتب عليها من منافع تتصل باصلاح الاوضاع الاقتصادية القائمة وان زيادة كمية النقود لا يمكن ان تؤدي الى ارتفاع الاسعار والاجور الا بعد الوصول الى مرحلة الاستخدام الكامل. ومن الجدير بالذكر، ان التحليل الكينزي الحديث حول الطلب على النقود توصل الى نتيجة متطابقة لما توصل اليه التحليل الكينزي التقليدي في اطار الدور غير المباشر على النظام الاقتصادى.

وقد اشار في هذا الصدد James Tobin انه في حالة استخدام السلطة النقدية لعمليات السوق المفتوحة فان تأثيرها سينعكس على مردود السندات ثم بشكل غير مباشر على قدرة اصحاب الثروة للاحتفاظ براس المال الحقيقي “-Physi cal Capital“، فضلاً عن تجديد بومل (William Baumel) في نظرية المخزون، اذ ساهمت تلك الاضافات في تجنب بعض نقاط الضعف في التحليل الكينزي.

٣- السياسة النقدية في الاطار النقودي:

Monetary policy in Monetarist Framework :

على الرغم من اهمية الافكار التي جاءت بها النظرية الكينزية في معالجة ازمة (١٩٢٩ -١٩٣٣ ) وسيطرتها حتى سنوات ما بعد الحرب العالمية الثانية، والتي ثبت امامها عجز الفكر التقليدي لمعالجة هذه الازمة. وبالنظر لاختلاف طبيعة الازمة التي تعاني منها الدول الرأسمالية بعد الحرب الثانية وبظهور أزمة جديدة (التضخمالركودي) والتي لم يعهد لها مثيلاً في تاريخ الرأسمالية، فضلاً عن تلكؤ التيار الكينزي في مواجهتها او تجاوزها، الامر الذي ادى الى تبني الافكار النقدية التقليدية وبصيغ جديدة اعادت الروح الى هذه النظرية وبروز ما يعرف بمدرسة (شيكاغو) التي كان على رأسها الاقتصادى ميلتون فريدمان (Milton Friedman) الذي نادى بالعودة الى النظرية الكمية للنقود والاهتمام بالسياسة النقدية كاداة فعالة في مواجهة التقلبات الاقتصادية القصيرة الاجل.

لقد كانت هذه المدرسة بمثابة الثورة المضادة للنظرية الكينزية، ونهضة كبيرة للاعتقاد بان اقتصاد السوق قادر على تحقيق الاستقرار الكلي وذلك بتوفير اليد الظاهرة للحكومة، اذ حذر اقتصاديو هذه المدرسة من ان النشاط الكينزي هو الاكثر طموحاً وانه يقوم على نظريات معيبة، ولما كانت التدابير الماضية قبل عام ١٩٦١ بشأن السياسة الاقتصادية قليلة التركيز على السياسة النقدية بقدر ما كان النموذج الكينزي ياخذ دورا صعودياً بجانب السياسة المالية، واستنتج ((فريدمان)) من هذه التدابير كعامل من عوامل عدم الاستقرار، بالنظر لعدم فاعليتها في الامد القصير، فانها ترتبط بمتطلبات الامد الطويل، اي متطلبات النمو الاقتصادى، وذلك بسبب طول وتغيرات فترات التأثير التي تنطوي عليها اثار السياسة النقدية، اي العمل على ضرورة استعمال القاعدة النقدية (Monetary Base) بدلاً من قيام السلطة النقدية على تقديرات لعرض النقد وذلك من خلال زيادة عرض النقد بمعدل مساو لمعدل النمو في الناتج القومي الاجمالي، ولما كان النقوديون يعتقدون بأن الاثر الاولي للنمو النقدي سيقع اولاً على الانتاج اكثر منه على الاسعار، فانهم لا يرون في معدل نمو كمية النقود ومعدل التضخم ان يتغيرا دائما بننس الاتجاه في الاجل القصير، وانه على الدوام و خلال الاجل الطويل يكون التضخم ظاهرة نقدية، اي ان سبب التضخم هو عوامل نقدية صرفة ويتأثر مباشرة بكمية عرض النقد المتداول في السوق.

وعلى هذا الاساس فان نمو كمية النقود بمعدل مبالغ به من الممكن ان يسبب نموا مستمرا في معدل التضخم، وبالتالي احداث نوع من التقلبات الاقتصادية القصيرة الاجل في الناتج المحلي الاجمالي (GDP).

واستنادا الى ذلك فان منهج النقوديين يعطي للنقود اهمية كبيرة في التاثير على الانتاج في الامد القصير، فيما ينحصر تاثيرها على الامد الطويل وبمعدل نمو ثابت وتحقيق نوع من الاستقرار الاقتصادي ومن ثم ايقاف التغيرات في السياسة المرنة.

٤- السياسة النقدية في اطار التوقعات الرشيدة

Monetary Policy in Rational Expectation Framewor:

يطلق عليها احياناً اسم فرضية التوقعات العقلانية (Rational Expectation Hypothesis)، ظهرت في مطلع الستينات من القرن الماضي كتحد للنماذج التقليدية والكينزية، فكان اول من صاغها الاقتصادي (Muth) وادخلت حيز الوجود في مطلع السبعينات من ^Lucas, Walas, Barro, & Sargent)، وملخص هذه الفرضية هي ان الوحدات الاقتصادية و خلال ما تتمكن الحصول عليه من معلومات للظواهر والمتغيرات الاقتصادية النقدية والمالية فانه سيمكنها ويجعلها ان تكون قادرة على بناء توقعاتها المستقبلية، واهم هذه التوقعات هي ما يمكن ان يتوقعه الافراد بالنسبة للاسعار في المستقبل ونتائج السياسات الاقتصادية التي تتبعها الدولة بناءاً على ما حدث في الماضي لمثل هذه السياسات.

وفيما يتعلق بالسياسة النقدية يرى لوكاس (Lucas) في التغيرات التقدية من خلال عرض النقد تؤدي الى احداث تقلبات دورية في الاقتصاد وينخفض نتيجة ذلك استجابة التغيرات في الناتج القومي الاجمالي الحقيقي للتغيرات في السياسة النقدية وبالتالي يقلل من فاعلية هذه السياسة وخصوصاً عندما يمر وقت كافي ويتعرف الناس على الطريقة التي يتم بموجبها وضع هذه السياسة.

ان قدرة وتوقعات القطاع الخاص بشأن اجراءات السياسات وخصوصاً في المراحل الاولى للسياسة النقدية التي ترغب في اتخاذها لها دور كبير في تحليل السياسات ومستقبلها في تحقيق اهدافها، ولكي يتمكن الافراد من معرفة نتائج قراراتهم الاقتصادية وحتى تكون توقعاتهم عقلانية لابد ان تكون السياسات النقدية واضحة ومعلنة لفترات قادمة.

وطبقا لهذه النظرية، ان السياسة النقدية المرنة (Discretionary) لن تكون ناجحة في تحقيق الاستقرار الاقتصادي خصوصاً اذا ما كانت الاجور والاسعار مرنة، وان افتراضها العقلاني النقدي يجعل من التوقعات الاقتصادية سياسة فعالة في التأثير على الناتج الحقيقي سواء على المدى القصير ام على المدى الطويل وبالتالي فان الدور الاساسي للسياسة النقدية في استقرار الناتج سيكون محدوداً، خصوصا وان صانعي السياسة يتمتعون بنفس المعلومات لدى الناس. واستنادا الى اراء انصار هذه الفرضية فانه ينبغي عند التصرف وتعميم السياسة النقدية الاخذ بنظر الاعتبار التوقعات للتقليل من حالات عدم التاكد (Uncertainty) وهم يؤيدون سياسة عرض النقد بمعدل ثابت.

5 - السياسة النقدية في اطار اقتصاديات جانب العرض:

Monetary policy in Supply - Side Framework :

ظهرت هذه المدرسة في اواخر السبعينات من القرن العشرين بعد ان تبين لمعظم اقتصادييها منهم (ارثر لافر، كريج روبرتسون، ونورمان تيور) ان اسلوب السياسات الاقتصادية التي كانت موجهة للتأثير في المتغيرات الاقتصادية الكلية باتت وسائل غير ناجحة سواء أكان ذلك باسلوب تحريك الطلب الكلي او عن طريق اجراءات السلطات النقدية المتشددة، وعلى الرغم من اتفاق معظم علماء الاقتصاد على اهمية السياسة النقدية على التأثير في البطالة والمخرجات على المدى القصير، فان اقتصاديو هذه المدرسة ادركوا ضرورة مواجهة مخاطر التضخم والبطالة ليس عن طريق السياسات النقدية المتشددة او خفض النفقات حتى تم وصفها بالعلاج المر.

اذ يرى اقتصاديو هذه المدرسة في العرض من السلع والخدمات كاهم العوامل المحددة للنمو الاقتصادى وهي بذلك تخالف النظرية الكينزية في اعتمادها على الطلب الكلي لان الطلب يمكن ان يتعثر، فاذا ما تخلف الطلب الاستهلاكي فانه يجر الاقتصاد الى الركود وهنا على الحكومة التدخل مع حوافز ضريبية ونقدية لدعم رغبات المنتجين في توفير وايجاد السلع والخدمات لرفع وتأثر النمو الاقتصادى، وعلى هذا الاساس فان اقتصاديي جانب العرض يفضلون السياسات النقدية التوسعية وليس المتشددة.

الاكثر قراءة في السياسة الاقتصادية والمالية والنقدية

الاكثر قراءة في السياسة الاقتصادية والمالية والنقدية

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)