المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

ملخص حسابات المراقبة

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص96-103

الجزء والصفحة:

ص96-103

11-7-2018

11-7-2018

19755

19755

+

-

20

تكاليف الأوامر

ملخص حسابات المراقبة:

على ضوء العرض السابق يتبين أن الدورة المحاسبية في نظام تكاليف الأوامر تشتمل على حسابات المراقبة التالية:

• حساب مراقبة مخازن المواد.

• حساب مراقبة الأجور.

• حساب مراقبة الانتاج تحت التشغيل.

• حساب مراقبة الانتاج التام.

• حساب تكلفة المبيعات.

وفيما يلي عرض لشكل ومحتويات كل حساب من حسابات المراقبة المذكورة.

حـ/ مراقبة مخازن المواد :

يظهر هذا الحساب حركة الخامات سواء الخامات الداخلة الى المخازن أو الخامات المنصرفة من المخازن للأوامر أو للاستخدامات العامة للإنتاج، وذلك على النحو التالي :

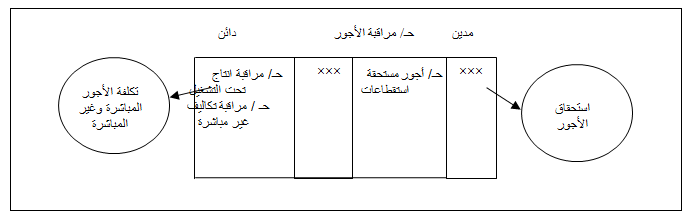

حـ/ مراقبة الأجور :

يوضح هذا الحساب تكلفة الأجور المدفوعة والمستحقة للعاملين بمراكز الانتاج ومراكز الخدمات الانتاجية مع تحميل تلك التكاليف على الأوامر الانتاجية التي استفادت من خدمات هؤلاء العاملين وأيضا على حـ/ مراقبة التكاليف غير المباشرة، وذلك على النحو التالي :

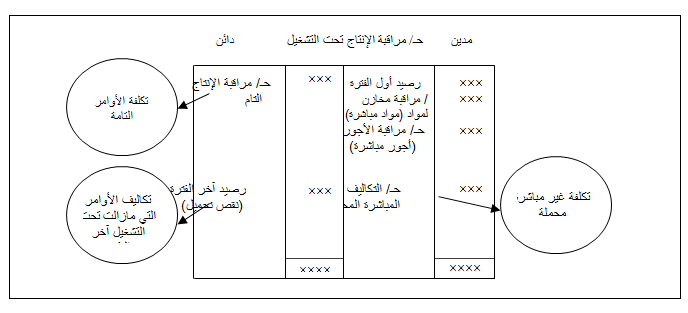

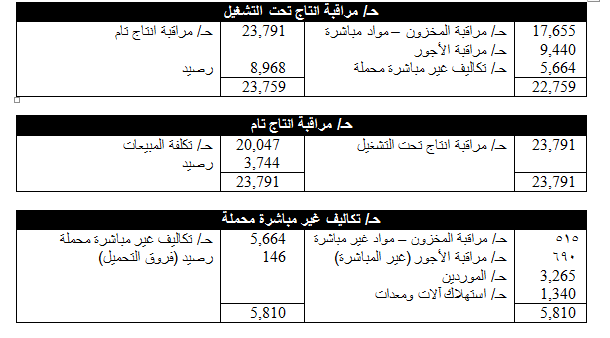

حـ/ مراقبة الانتاج تحت التشغيل:

الهدف من هذا الحساب تحديد تكاليف الأوامر التي يتم تنفيذها خلال الفترة، ويتم تحويل تكلفة ما تم من هذه الأوامر خلال الفترة لحساب مراقبة الانتاج التام (بمقدار تكلفة الأوامر التامة المنتهية خلال الفترة)، ومن ثم يجعل هذا الحساب :

1ـ مديناً بالتكاليف المباشرة الخاصة بالأوامر (مواد مباشرة/ أجور مباشرة) وكذلك بنصيب الأوامر من التكاليف غير المباشرة المحملة على أساس معدلات تحميل تقديرية (التكاليف غير المباشرة المحملة).

2ـ ودائناً بتكاليف الأوامر التامة خلال الفترة والتي يتم تحويلها الى مخازن البضاعة الجاهزة تمهيدا لتسليمها الى العملاء فيما بعد. ويتم تحميل تلك التكاليف على حـ/ مراقبة الانتاج التام.

ويعبر رصيد هذا الحساب عن تكلفة الأوامر تحت التشغيل آخر الفترة. وهي الأوامر التي لم يتم الانتهاء من تصنيعها بعد حتى نهاية الفترة التكاليفية (ويتطابق هذا الرصيد مع اجمالي تكاليف تلك الأوامر غير المنتهية وذلك من واقع تقرير التكاليف الخاصة بها والموجودة بدفتر أستاذ مساعد الأوامر تحت التشغيل).

وفيما يلي نموذجاً لحساب مراقبة الانتاج تحت التشغيل :

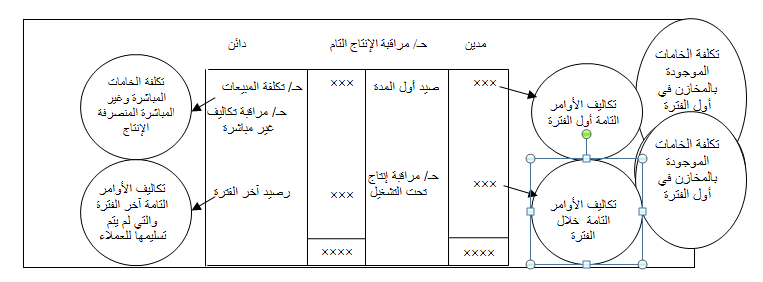

حـساب مراقبة الانتاج التام :

يفتح هذا الحساب بغرض تسجيل تكلفة الأوامر التي تمت خلال الفترة وحولت الى مخازن البضاعة الجاهزة وأيضا لتسجيل تكلفة الأوامر التي يتم تسليمها الى العملاء، ولذلك يجعل هذا الحساب:

1ـ مدينا بتكاليف الأوامر التي تمت خلال الفترة.

2- ودائنا بتكاليف الأوامر التي تم بيعها (أي تم تسليمها) الى العملاء، حيث يتم تحميل تكاليف هذه الأوامر على حساب مراقبة تكلفة الأوامر المباعة (حـ/ تكلفة المبيعات).

ويعبر رصيد حـ/ مراقبة الانتاج التام عن تكاليف الأوامر التامة والتي لم تسلم الى العملاء حتى نهاية الفترة، وتظهر تكاليف هذه الأوامر في تقرير التكاليف المعدة عن الفترة.

وفيما يلي نموذجا لحساب مراقبة الانتاج التام :

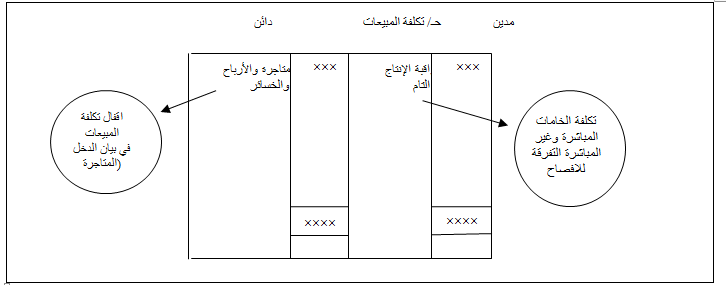

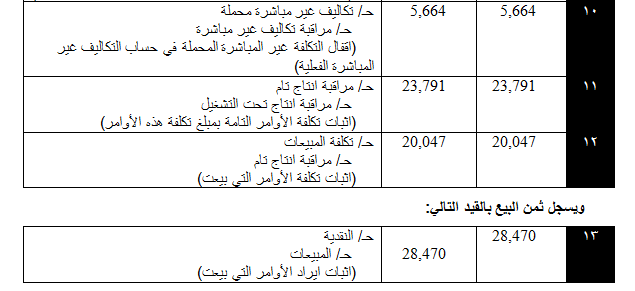

حساب مراقبة تكاليف الأوامر المباعة (حـ/ تكلفة المبيعات):

يفتح هذا الحساب بغرض حصر تكاليف الأوامر التي تم تسليمها الى العملاء (تم بيعها) خلال الفترة، ويعبر رصيد هذا الحساب عن تكاليف الأمور المباعة خلال الفترة، ويقفل في نهاية الفترة في حساب المتاجرة والأرباح والخسائر، وفيما يلي نموذجا لحساب تكلفة المبيعات.

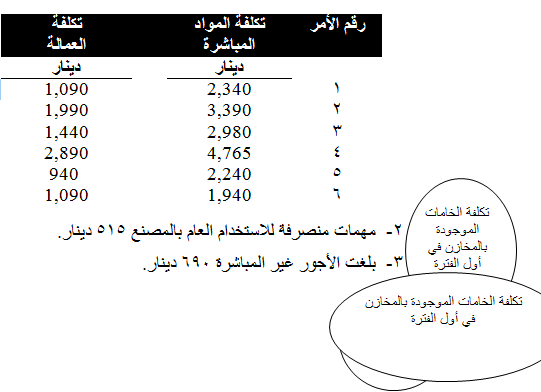

حالة عملية محلولة: البيانات التالية مستخرجة من سجلات شركة الأمل الصناعية، والتي تطبق نظام تكاليف الأوامر عن شهر سبتمبر 2013:

1- بلغت تكلفة المواد المباشرة المشتراة على الحساب 22,000 دينار وتكلفة المهمات والمواد غير المباشرة الأخرى المشتراة بالأجل 3,300 دينار.

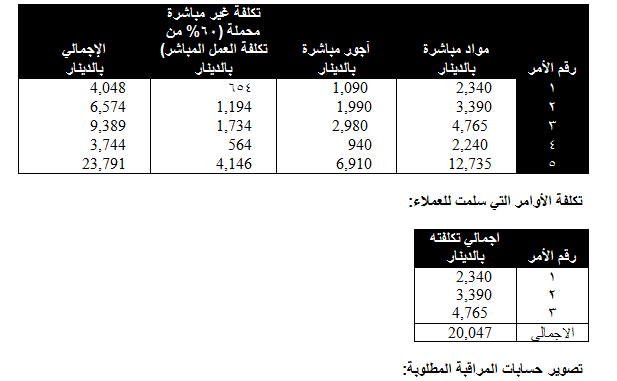

وفيما يلي بيان بالمواد التي صرفت خلال الشهر وكذلك تكلفة العمالة للأوامر المختلفة :

4- بلغ اجمالي التكاليف غير المباشرة الأخرى للمصنع 3,265 دينار.

5- بلغت قيمة استهلاك الآلات والمعدات 1,340 دينار.

6- معدل تحميل التكلفة غير المباشرة يعادل 60% من تكلفة العمل المباشر.

7- تم استكمال الأوامر رقم 1، 2، 4، 5.

8- سلمت الأوامر رقم 1،2،4 للعملاء وتم تحصيل قيمتها والتي بلغت 5,690 دينار، 9,490 دينار، 13,290 على التوالي. المطلوب:

1- اجراء قيود اليومية اللازمة لإثبات العمليات السابقة.

2- تصوير الحسابات التالي: حـ/ مراقبة انتاج تحت التشغيل، و حـ/ مراقبة الانتاج التام، و حـ/ مراقبة تكاليف غير مباشرة، وحـ/ تكلفة غير مباشرة محملة، مع تحديد أرصدة الحسابات السابقة في نهاية الشهر.

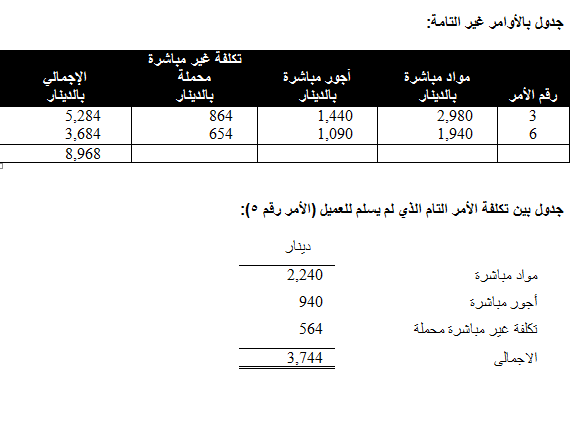

3- اعداد جدول بالأوامر غير التامة وتكلفتها للتحقق من صحة رصيد حساب مراقبة الانتاج تحت التشغيل آخر الشهر.

4- اعداد جدول بالأوامر التامة وتكلفتها للتحقق من صحة رصيد حسا مخزون الانتاج التام آخر الشهر.

1ـ قيود اليومية :

ملاحظة على الحل:

تم تحديد تكلفة انتاج الأوامر التامة كما يلي:

الاكثر قراءة في نظام التكاليف و التحليل المحاسبي

الاكثر قراءة في نظام التكاليف و التحليل المحاسبي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)