المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

استخدام تحليل التعادل في تخطيط الأرباح

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص55-60

الجزء والصفحة:

ص55-60

27-6-2018

27-6-2018

15337

15337

+

-

20

استخدام تحليل التعادل في تخطيط الأرباح :

يعتبر استخدام تحليل التعادل في تخطيط الأرباح من أهم المجالات التي يمكن لمحاسبة التكاليف أن تخدم الادارة فيها ، ويمكن توضيح ذلك من خلال استعراض بعض المجالات الهامة وذلك كما يلي :

1ـ تحديد المبيعات لتحقيق أرباح مستهدفة :

باستخدام معادلات التعادل يمكن مساعدة الادارة في تخطيط أرباح المنشأة من خلال تحديد كمية وقيمة المبيعات الواجب بيعها لتحقيق أرباح مستهدفة أو أرباح كنسبة معينة من المبيعات وذلك كما يلي :

أو قيمة المبيعات لتحقيق ربح معين = كمية المبيعات × سعر بيع الوحدة

مثال (5) :

فيما يلي البيانات المستخرجة من سجلات منشأة الفنار خلال شهر سبتمبر 2013:

• التكاليف الثابتة عن الشهر 60,000 دينار

• سعر بيع الوحدة 20 دينار.

• التكلفة المتغيرة للوحدة 15 دينار.

المطلوب :

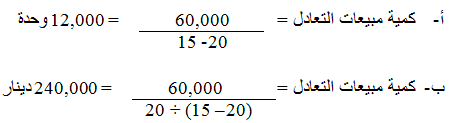

1ـ تحديد حجم وقيمة مبيعات التعادل عن شهر سبتمبر 2013.

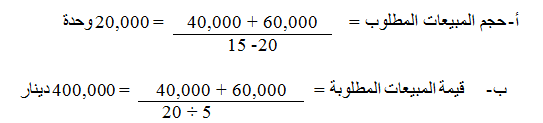

2- تحديد حجم وقيمة المبيعات الواجب بيعها لتحقيق أرباح صافية خلال الشهر القادم قيمتها 40,000 دينار.

3- التحقق من الحل في رقم (2).

الحل:

1ـ تحديد حجم وقيمة مبيعات التعادل خلال شهر سبتمبر 2013 :

2ـ تحديد كمية وقيمة المبيعات الواجب بيعها لتحقيق أرباح مستهدفة خلال الشهر القادم قيمتها 40,000 دينار.

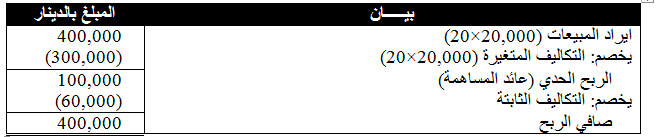

ويلاحظ أن كمية وقيمة المبيعات اللازمة لتحقيق أرباح صافية قيمتها 40,000 دينار زادت عن كمية وقيمة مبيعات التعادل وللتأكد من صحة النتائج التي تم التوصل اليها يمكن اعداد قائمة الدخل على النحو التالي :

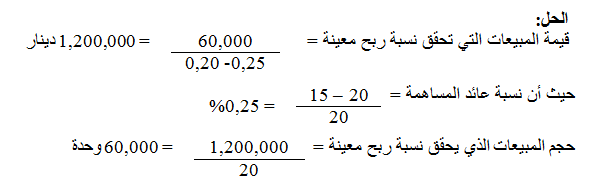

2ـ تحديد المبيعات لتحقيق نسبة ربح معينة :

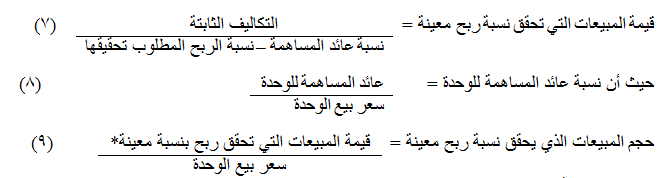

من خلال استخدام معادلات التعادل يمكن مساعدة الادارة في تخطيط الأرباح عن طريق تحديد قيمة وحجم المبيعات الواجب بيعها لتحقيق نسبة أرباح معينة من المبيعات وذلك كما يلي :

* [ ناتج المعادلة رقم (7) ]

مثال (6) :

يافتراض استخدام نفس بيانات المثال السابق ، فيما عدا أن المطلوب هو احتساب قيمة وكمية المبيعات الواجب بيعها لتحقيق أرباح صافية خلال الشهر القادم بنسبة 20% من المبيعات.

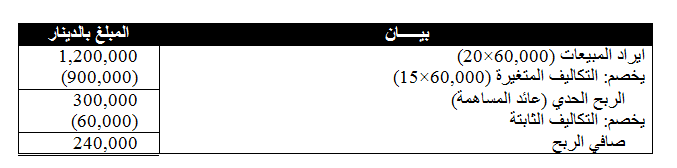

وللتأكد من صحة النتائج التي تم التوصل اليها يمكن اعداد قائمة الدخل على النحو التالي :

• نسبة الربح المستهدف = صافي الربح ÷ المبيعات

= 240,000 ÷ 1,200,000

= 0,20

3ـ تحديد التعادل عند أحجام مختلفة :

يمكن عن طريق استخدام تحليل التعادل احتساب صافي الربح عند أحجام مبيعات مختلفة (فعلية أو متوقعة) بدون إعداد قائمة الدخل، بما يساعد الإدارة في تخطيط الأرباح وذلك كما يلي:

صافي الربح/ (الخسارة) = (حجم المبيعات الفعلي أو المتوقع – حجم مبيعات التعادل) × عائد المساهمة للوحدة.

صافي الربح/ (لخسارة) = (قيمة المبيعات الفعلية أو المتوقعة – قيمة مبيعات التعادل) × نسبة عائد المساهمة.

ويمكن التحقق من ذلك بإعداد قائمة الدخل.

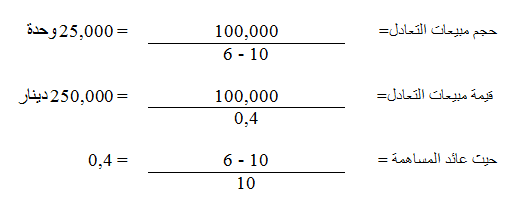

مثال (7) :

بفرض أن سعر بيع الوحدة في إحدى المنشآت التي تنتج منتجا واحدا يبلغ 10 دينار، وأن التكلفة المتغيرة للوحدة 6 دينار، وأن إجمالي التكلفة الثابتة عن السنة تبلغ 100,000 دينار.

المطلوب:

1- تحديد صافي الربح/ أو الخسارة عند حجم مبيعات متوقع قدره 32,000 وحدة.

2- تحديد صافي الربح / أو الخسارة عند قيمة مبيعات متوقعة قدرها 320,000 دينار.

3- تحديد صافي الربح/ أو الخسارة عند حجم مبيعات متوقع قدره 22,000 وحدة.

الحل : يجب قبل تحديد صافي الربح أو الخسارة عند أحجام المبيعات المختلفة تحديد نقطة التعادل بالوحدات وبالقيمة لهذه المنشأة، وذلك كما يلي :

يكون صافي الربح أو الخسارة كما يلي :

عند مبيعات 32,000 وحدة = (32,000 – 25,000) × 4 = 28,000 دينار

عند مبيعات قدرها 320,000 دينار= (320,000 – 250,000) × 0,4 = 28,000 دينار.

عند مبيعات قدرها 22,000 وحدة = (22,000 – 25,000) × 4 = 12,000 دينار (خسارة).

ويمكن التحقق من النتائج السابقة بإعداد قائمة الدخل كما سبق إيضاحه.

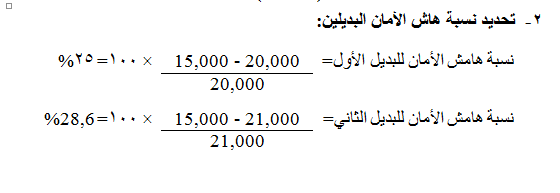

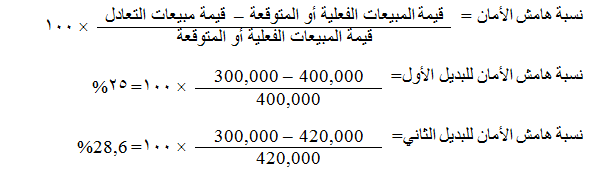

4ـ تحديد هاش الأمان :

يعرف هامش الأمان بأنه مقياس يوضح العلاقة بين المبيعات التقديرية أو الفعلية (كمية/ قيمة) ومبيعات التعادل (كمية/ قيمة).

ويستخدم هذا المقياس للتعرف على مقدار هاش الأمان المتوقع في ظل خطة المبيعات التقديرية المعدة عن فترة قادمة (وأيضا في ظل المبيعات الفعلية). فكلما زادت المبيعات التقديرية المتوقعة – أو المبيعات الفعلية – عن مبيعات التعادل كلما زادت نسبة هامش الأمان، وبالتالي يتوقع أن تكون المنشأة في وضع أفضل خلال الفترة المعد عنها خطة المبيعات - أو التي تحققت فيها المبيعات الفعلية ، ويمكن تحديد نسبة هامش الأمان باستخدام المعادلة التالية :

إن نسبة هامش الأمان تعبر عن مقدار نسبة الانخفاض في المبيعات المقدرة أو الفعلية قبل الوصول إلى نقطة التعادل (أي قبل أن تبدأ المنشأة في تحقيق خسائر ). وكلما زادت نسبة هامش الأمان كلما كانت المنشأة ذات درجة مخاطرة أقل، والعكس صحيح في حالة انخفاض نسبة هامش الأمان.

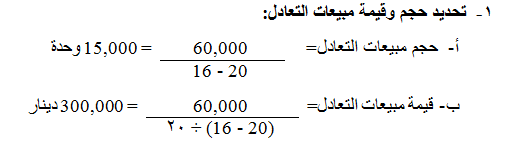

مثال (8):

فيما يلي البيانات المستخرجة من الموازنة التقديرية لمبيعات منشأة الأمل لعام 2013:

1- المبيعات المقدرة :

• البديل الأول: 20,000 وحدة (400,000 دينار).

• البديل الثاني: : 21,000 وحدة (420,000 دينار).

2- سعر البيع التقديري للوحدة 20 دينار.

3- التكلفة المتغيرة التقديرية للوحدة 16 دينار.

4- التكاليف الثابتة التقديرية عن السنة 60,000 دينار.

المطلوب :

1- تحديد حجم وقيمة مبيعات التعادل.

2- تحديد نسبة هامش الأمان لعام 2013 لكل بديل من البديلين.

3- حدد أيا من البديلين يحقق وضعا أفضل للمنشأة من حيث درجة المخاطرة؟

الحل :

3ـ البديل الثاني يحقق وضعا أفضل للمنشأة من البديل الأول ، لأن نسبة هامش الأمان للبديل الثاني (28,6%) تزيد عن نسبة هامش الأمان للبديل الأول (25%) وهذا يعني زيادة أرباح المنشأة وتعرضها لمخاطر أقل.

يمكن احتساب نسبة هامش الأمان باستخدام قيمة المبيعات بالدنانير بدلاً من حجم المبيعات بالوحدات، وذلك كالآتي:

الاكثر قراءة في نظام التكاليف و التحليل المحاسبي

الاكثر قراءة في نظام التكاليف و التحليل المحاسبي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)