المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

تحديد التبويب الوظيفي للتكلفة ( عناصر التكاليف )

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص30-32

الجزء والصفحة:

ص30-32

22-6-2018

22-6-2018

13481

13481

+

-

20

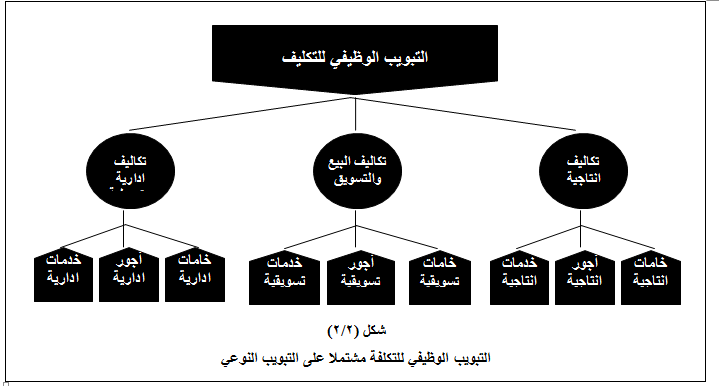

التمكن من تحديد التبويب الوظيفي للتكلفة :

يهدف التبويب الوظيفي للتكلفة الى ايجاد علاقة بين عناصر التكاليف وبين الوظائف التي تؤديها المنشأة.

يمكن تبويب عناصر التكاليف بحسب الوظائف التي تؤديها المنشأة الى ثلاث مجموعات رئيسية هي :

تكاليف الإنتاج Production Costs :

وتتمثل في عناصر التكاليف (الخامات/العمل/الخدمات) التي تحتاجها الادارات الانتاجية بالمنشأة لصنع المنتجات الصالحة للبيع. إن تكاليف الإنتاج قد يطلق عليها مصطلح آخر هو التكاليف الصناعية. وتشمل تكاليف الإنتاج أو التكاليف الصناعية، العناصر التالية:

أ- تكاليف الخامات الانتاجية سواء أكانت تدخل في تشكيل المنتج مثل المواد الخام الرئيسية (كالخشب في صناعة الأثاث) أو الخامات المساعدة والتي لا تدخل في تشكيل المنتج ولكنها تساعد على الإنتاج مثل الوقود وقطع الغيار.

ب- تكاليف الأجور الانتاجية والتي تتمثل في أجور ومزايا العاملين بالإدارات الإنتاجية أو الصناعية المختلفة سواء أكانت مراكز إنتاج أو مراكز خدمات انتاجية.

ج- تكاليف الخدمات الانتاجية - أو المصروفات الاضافية - الأخرى وتتمثل في الخدمات التي تحصل عليها الادارات الانتاجية أو الصناعية في سبيل القيام بأنشطتها المختلفة.

تكاليف البيعSelling Costs :

وتتمثل في عناصر التكاليف من الخامات، والعمل، والخدمات الأخرى التي تحتاجها الادارة القائمة بوظيفة التسويق بالمنشأة لتصريف المنتجات ، وتشتمل العناصر التالية :

أ- تكاليف الخامات التسويقية ؛ والتي تتمثل في تكاليف الخامات التي تستخدمها ادارة التسويق للقيام بوظائفها، مثل الخامات المستخدمة في عمل ملصقات الدعاية والإعلان والترويج لمنتجات المنشأة.

ب- تكاليف الأجور التسويقية ؛ وتتمثل في تكاليف أجور ورواتب العاملين بإدارة التسويق، كرواتب وأجور العاملين بقسم البيع (مثل مندوبي ووكلاء البيع) وكذلك العاملين في مخازن البضاعة الجاهزة والعاملين في قسم الاعلان والترويج وغيرها من الأقسام التسويقية.

ج- تكاليف الخدمات التسويقية ؛ وتتمثل في تكاليف الخدمات التي تحصل عليها الادارة التسويقية من الغير مثل خدمات النقل بواسطة الغير، وخدمات الإعلان، وخدمات التخزين لدى الغير، وخدمات الشحن والتأمين على البضائع وغيرها من الخدمات.

تكاليف الادارية والتمويليةAdministration Costs :

وتتمثل في عناصر التكاليف من الخامات والعمل والخدمات الأخرى التي تحتاجها الادارة العامة والتي تضم العديد من الادارات المدعمة ومن أهمها :

أـ الادارة المالية : وتضم كافة الأقسام التي تهتم بالشؤون المالية مثل الحسابات المالية وحسابات التكاليف والمراجعة الداخلية.

ب ـ الشؤون الإدارية : وتضم كافة الأقسام التي تهتم بتنظيم الشؤون الادارية للمنشأة مثل المشتريات والمخازن والعلاقات العامة وشؤون العاملين والشؤون القانونية والحراسة والأمن ....الخ.

ج ـ التمويل : وتضم الأقسام التي تهتم بتدبير الأموال اللازمة لضمان استمرار المنشأة في أداء أنشطتها مثل المراقبة المالية والمعاملات البنكية ...الخ.

وتشمل التكاليف الادارية والتمويلية العناصر الثلاثة التالية :

أ- تكاليف الخامات الإدارية ؛ وتتمثل في تكاليف الخامات التي تحتاجها الادارة العامة، مثل الأدوات الكتابية والمطبوعات وتكاليف طبع السجلات (الدفاتر).

ب- تكاليف الأجور والرواتب الإدارية ؛ وتشمل تكاليف أجور ورواتب ومزايا العاملين بالإدارة العامة.

ج- تكاليف الخدمات الإدارية ؛ وتتمثل في تكاليف الخدمات التي تحصل عليها الادارة ؛ مثل خدمات نقل الموظفين والعاملين بواسطة وسائل نقل مملوكة للغير، خدمات صيانة آلات التصوير، والآلات الحاسبة، والمعدات الموجودة بالإدارة العامة، وخدمات التأمين على الأجهزة الموجودة بتلك الادارة.

ان شكل (2/2) يوضح التبويب الوظيفي للتكلفة :

الاكثر قراءة في مفاهيم ومبادئ المحاسبة

الاكثر قراءة في مفاهيم ومبادئ المحاسبة

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)