المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

ماهية عناصر التكاليف و التبويب النوعي للتكلفة

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص28-30

الجزء والصفحة:

ص28-30

22-6-2018

22-6-2018

22414

22414

+

-

20

التمكن من تحديد ماهية عناصر التكاليف :

تتميز عناصر التكاليف بأنها متنوعة ومتعددة بما يصعب من عملية حصرها وتسجيلها وتحليلها. لذلك، وبهدف تسهيل مهمة محاسب التكاليف في حصر وتسجيل وتحليل عناصر التكاليف المختلفة، اتفق المحاسبون على تبويبها في مجموعات رئيسية، بحيث تحتوى كل مجموعة على عدة عناصر تكاليف متجانسة من حيث الغرض الذي يتم من أجله التبويب، وهذا يعني أن تبويب عناصر التكاليف يختلف باختلاف الغرض من التبويب. ويرجع هذا الاختلاف الى تعدد الأهداف التي تسعى محاسبة التكاليف الى تحقيقها سيتم استعراض أهم تبويبات التكلفة المستخدمة.

التمكن من تحديد التبويب النوعي للتكلفة :

وفقا للتبويب النوعي أو الطبيعي يتم تقسيم عناصر التكاليف حسب طبيعتها أو نوعها- أي حسب المنافع التي تحصل عليها المنشأة مقابل ما تنفقه من تكاليف - فالمنشأة عندما تنفق التكاليف فان المنافع التي تحصل عليها مقابل هذه التكاليف تأخذ أحد الأشكال الثلاثة التالية:

1ـ منافع مادية ملموسة متمثلة في الخامات التي تحصل عليها المنشأة بغرض تصنيعها وتحويلها الى منتجات تامة صالحة للبيع.

2- منافع في صورة جهد بشري يبذل من جانب العاملين بالمنشأة في سبيل تصنيع الخامات وتحويلها الى منتجات تامة صالحة للبيع. ويدفع مقابل هذا الجهد أجور ورواتب للعاملين.

3- منافع في صورة خدمات مقدمة للمنشأة مثل خدمات النقل والإيجار والتأمين على المباني والمخازن والآلات وغيرها من الخدمات.

ويتميز التبويب النوعي لعناصر التكاليف بأنه تبويب أساسي يجب على محاسب التكاليف اتباعه حتى يستطيع قياس وتسجيل عناصر التكاليف ، وإجراء كافة التحليلات أو تبويبات التكاليف الأخرى المطلوبة لتلك العناصر.

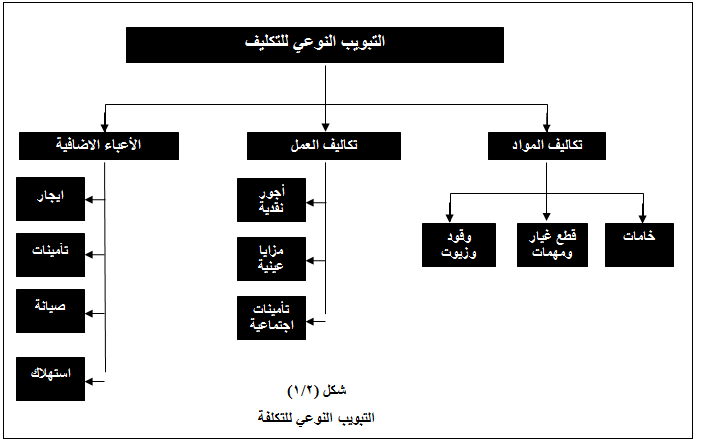

واستناداً إلى ما تقدم ، يمكن تقسيم عناصر التكاليف وفقا للتبويب النوعي الى ثلاثة أنواع هي :

تكاليف المواد :

ويقصد بها كافة الأشياء المادية الملموسة التي تحصل عليها المنشأة بغرض استخدامها في مزاولة الأنشطة اللازمة لتحقيق أهدافها، وتشمل تكاليف الخامات والمهمات والتي أهمها ما يلي:

أ- تكاليف المواد الخام الرئيسية والمساعدة والأجزاء المصنوعة – وهي الأجزاء التي أجريت عليها عمليات صناعية بواسطة منشآت أخرى، وكذلك الأجزاء تامة الصنع التي يتم الحصول عليها من منشآت أخرى لتجميعها وتركيبها لإنتاج المنتج النهائي.

ب-الوقود والزيوت والشحوم اللازمة للقيام بالأنشطة المختلفة.

ج- قطع الغيار ومهمات التشغيل.

د- مواد التعبئة والتغليف.

هـ - الأدوات الكتابية والمطبوعات.

تكاليف العمل :

وتشمل كل ما تتحمله المنشأة من تكاليف في سبيل الحصول على خدمة العمل بواسطة العاملين الموجودين بها، سواءاً أكانت تلك التكاليف تدفع في صورة نقدية متمثلة في صافي الرواتب والأجور والمكافآت التي تدفع للعاملين، أو كانت مزايا عينية تمنح للعاملين مثل تقديم وجبات غذائية أو ملابس دون أن تحصل منهم على مقابلها، أو كانت مزايا نقدية متمثلة في حصة المنشأة في التأمينات الاجتماعية والتي تسدد للمؤسسة العامة للتأمينات الاجتماعية.

الأعباء الاضافية Overhead Costs :

وتتمثل في كافة التكاليف الأخرى بخلاف تكلفة المواد وتكلفة العمل والتي عادة ما تتحملها المنشأة في سبيل الحصول على خدمات مختلفة لتنفيذ أنشطة المنشأة، ومن أمثلتها:

• الايجار.

• النقل بواسطة الغير.

• الصيانة.

• التأمين على المصنع والمخازن ...الخ.

• استهلاك الآلات والمباني.

ويوضح الشكل (2/1) التبويب النوعي للتكاليف.

الاكثر قراءة في مفاهيم ومبادئ المحاسبة

الاكثر قراءة في مفاهيم ومبادئ المحاسبة

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)