المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

وحدة قياس التكلفة وتجميعها وتعينها وتصنيفها

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص21-23

الجزء والصفحة:

ص21-23

21-6-2018

21-6-2018

13649

13649

+

-

20

وحدة قياس التكلفة :

يتم ربط التكلفة عادة بوحدة قياس معينة يطلق عليها غرض التكلفة أو وحدة قياس التكلفة، وهو الشيء المراد أو المرغوب تحديد تكلفته ، فوحدة قياس التكلفة هي عبارة عن الوحدة التي يتم الاعتماد عليها عند قياس تكاليف كل نشاط من الأنشطة لذلك يمكن القول بأن أي نشاط يتم ممارستها يجب أن تكون له مجموعـــة من المدخلات (عناصر التكاليف) ينتـج عن معالجتها أو تشغيلها مجموعة من المخرجات تمثل الناتج النهائي للنشـاط ، ولتوضيــح ذلك نأخذ المنشأة الصناعية كمثال، حيث تمارس تلك المنشــأة مجموعة متنوعة من الأنشطة من أهمها الأنشطة الانتاجية ، يتم تنفيذ نشاط الإنتاج من خلال توافر مجموعة من المدخلات، يتم مزجها (معالجتها) بإتباع خطوات محددة وذلك بهدف تصنيعها أو تحويلها الى منتجات صالحة للبيع (مخرجات النشاط).

ويعد "غرض التكلفة" خطوة أساسية لتحديد وقياس التكلفة ولتطبيق أسس محاسبة التكاليف، ويمكن أن يكون غرض التكلفة أو وحدة قياس التكلفة :

• نشاط أو عملية معينة Activity or Operation تستنفد فيها الموارد، مثل اصلاح السيارات، أو اعداد تسوية حسابات البنوك.

• منتج أو خدمة Product or Service مثل تصنيع حاسبات شخصية، أو نقل مسافر جواً على خطوط الطيران.

• مشروع Project مثل تشييد مبنى، أو بناء طائرة أو سفينة.

• برنامج Program مثل برنامج رقابة الأدوية.

تجميع وتعيين التكلفة :

يحدد نظام محاسبة التكاليف التكلفة من خلال مرحلتين أساسيتين هما :

أ- تجميع التكاليف بناء على التبويب الطبيعي كالمواد، العمالة، والوقود، الشحن .....الخ.

ب- تعيين هذه التكلفة لأغراض التكلفة.

ويقصد "بتجميع التكاليف" حصر بيانات التكلفة عن طريق اجراءات محددة من خلال نظام محاسبة التكاليف أما "تعيين التكلفة" فهو لفظ أو مصطلح يقصد به ما يلي:

أولاً: تتبع Tracing ما تم تجميعه من تكاليف لأغراض وحدات حساب التكلفة.

ثانياً: تخصيص Allocating ما تم تجميعه من تكاليف لأغراض وحدات حساب التكلفة.

ان التكاليف المباشرة هي التكاليف التي يمكن تتبعها لأغراض التكلفة، في حين أن التكاليف غير المباشرة فهي التكاليف التي يتم تخصيصها لأغراض التكلفة.

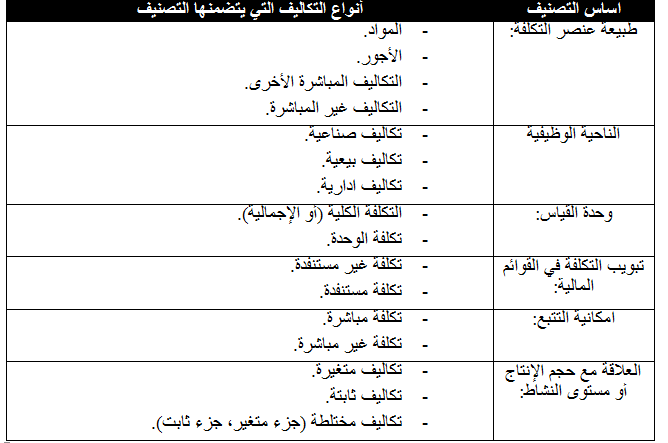

تصنيف (تبويب) التكلفة :

توصف التكلفة حسب علاقتها بإحدى العناصر التالي :

1ـ طبيعة عنصر التكلفة.

2- من الناحية الوظيفية.

3- من ناحية وحدة القياس.

4- من ناحية تبويب التكلفة في القوائم المالية.

5- تبعاً لإمكانية تتبعها.

6-تبعاً لإمكانية تغيرها مع حجم الإنتاج أو مستوى النشاط.

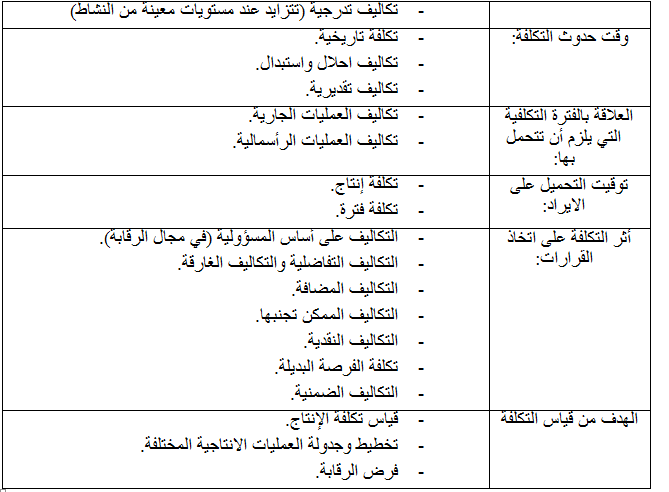

7- تبعاً لوقت حدوث التكلفة.

8- تبعاً لعلاقتها بالفترة التكاليفية التي يلزم أن تتحمل بها.

9- من ناحية توقيت تحميلها على الايراد.

10- من ناحية أثر التكلفة على اتخاذ القرارات.

11- طبقاً للهدف المزمع مع تحقيقه من قياسها.

الاكثر قراءة في مفاهيم ومبادئ المحاسبة

الاكثر قراءة في مفاهيم ومبادئ المحاسبة

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)