المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

علاقة محاسبة التكاليف بالمحاسبة المالية

المؤلف:

أ . حسين خليل محمود شحادة

المؤلف:

أ . حسين خليل محمود شحادة

المصدر:

محاسبة التكاليف الصناعية

المصدر:

محاسبة التكاليف الصناعية

الجزء والصفحة:

ص17-18

الجزء والصفحة:

ص17-18

21-6-2018

21-6-2018

19312

19312

+

-

20

علاقة محاسبة التكاليف بالمحاسبة المالية :

تهتم المحاسبة المالية بالتقرير عن العمليات المالية للمنشأة لخدمة الأطراف الخارجية ، ويتم ذلك بقياس وتسجيل العمليات وإعداد القوائم المالية طبقا للمبادئ المحاسبية المقبولة قبولاً عاماً بما يساعد المستثمرين وغيرهم من المستفيدين الخارجيين في اتخاذ قراراتهم.

أما المحاسبة الادارية فتهتم بالقياس والتقرير عن المعلومات المالية وغير المالية والتي تساعد المديرين في اتخاذ القرارات التي تحقق أهداف المنشأة ، ويستخدم المديرون معلومات المحاسبة الادارية في اختيار وتوصيل وتنفيذ الخطط الإستراتيجية للمنشأة، بالإضافة إلى استخدامها في تنسيق القرارات المتعلقة بالتصميم والإنتاج والتسويق وغيرها من القرارات داخل المنشأة ، أي أن المحاسبة الادارية تهدف الى خدمة الأطراف الداخلية فقط.

أما محاسبة التكاليف فتقدم معلومات لكل من المحاسبة الادارية والمحاسبة المالية وذلك من خلال قياس والتقرير عن المعلومات المالية وغير المالية المرتبطة بتكلفة الحصول على الموارد واستخدامها من قبل المنشأة.

أوجه الاختلاف :

تتمثل أهم أوجه الاختلاف بين محاسبة التكاليف والمحاسبة المالية فيما يلي :

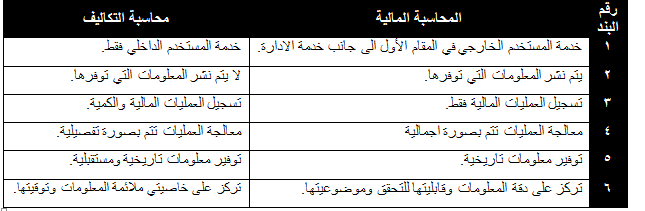

1ـ الهدف الرئيسي للمحاسبة هو خدمة المستخدم الخارجي للمعلومات المحاسبية (المساهمين، المستثمرين، الدائنين....الخ) وذلك من خلال اعداد ونشر القوائم المالية (قائمة الدخل وقائمة المركز المالي وقائمة التدفق النقدي) ، بينما يتمثل الهدف الأساسي لمحاسبة التكاليف في خدمة المستخدم الداخلي وهو الادارة بكافة مستوياتها من خلال توفير المعلومات التي تساعد الادارة على القيام بوظائفها من تخطيط ورقابة واتخاذ القرارات بما يؤدي في النهائية الى تحقيق أهداف المنشأة.

2- تنشر المعلومات التي توفرها المحاسبة المالية من خلال التقارير المالية حتى تستطيع الأطراف الخارجية الاستفادة منها ، بينما لا يتم نشر المعلومات التي توفرها محاسبة التكاليف حيث أن استخدامها قاصر على المستخدم الداخلي فقط.

3- تهتم المحاسبة المالية بتسجيل الجانب المالي من العمليات الناتجة عن مزاولة المنشأة لأنشطتها، بينما تهتم محاسبة التكاليف بتسجيل كل من الجانب المالي وغير المالي (أي الكمي مثل وحدات الإنتاج، كمية المواد) معاً لكافة العمليات.

4- تهتم المحاسبة المالية – في المقام الأول ـــ بحصر وتسجيل عمليات المبادلة التي تحدث بين المنشأة والأطراف الخارجية، ويلي ذلك في الأهمية الاهتمام بحصر وتسجيل العمليات التي تحدث داخل المنشأة مثل اجراء التسويات الخاصة باحتساب استهلاكات الأصول الثابتة وتكوين المخصصات والاحتياطيات ، أما محاسبة التكاليف فتهتم بحصر وتسجيل العمليات المالية والكمية التي تحدث في أقسام وإدارات المنشأة المختلفة فضلاً عن تحليل التكاليف التي قد تنشأ عن العمليات التي تسجلها المحاسبة المالية.

5- ينحصر اهتمام المحاسبة المالية في معالجة العمليات المالية بصورة إجمالية لإعداد ونشر القوائم المالية للمنشأة ككل والتي تمثل مخرجات المحاسبة المالية، بينما ينصب اهتمام محاسبة التكاليف على معالجة العمليات المالية بصورة تفصيلية وتحليلية بهدف توفير المعلومات المناسبة والتفصيلية للإدارة.

6- تسجل المحاسبة المالية العمليات المالية التي حدثت بالفعل (أي التاريخية) ولا تهتم بالأحداث المتوقعة، وبالتالي فان المعلومات التي توفرها المحاسبة المالية هي معلومات تاريخية اجمالية عن الأداء الفعلي للمنشأة ولكنها لا تكون كافية لكي تعتمد عليها الادارة في القيام بوظائفها المختلفة.

بينما تهتم محاسبة التكاليف بالأحداث التاريخية والمستقبلية ، فهي لا تقف فقط عند مجرد التسجيل التاريخي التفصيلي للأحداث التاريخية ولكن تتعدى ذلك الى الاهتمام بتقدير التكاليف المتوقعة خلال الفترة أو الفترات المستقبلية.

ويوضح الجدول التالي ملخصاً بأهم أوجه الاختلاف بين المحاسبة المالية ومحاسبة التكاليف التي سبق الاشارة اليها :

أوجه الروابط :

بالرغم من تعدد أوجه الاختلاف بين المحاسبة المالية ومحاسبة التكاليف إلا أن هناك العديد من الروابط بينهما، والتي من أهمها ما يلي:

1ـ تمد محاسبة التكاليف المحاسبة المالية بإجماليات عناصر التكاليف المختلفة أولاً بأول حيث تقوم محاسبة التكاليف بتحليل تلك الإجماليات وتسجيلها بشكل تفصيلي في سجلات التكاليف.

2-المساعدة على تحقيق الرقابة على عمليات التسجيل من خلال اجراء مطابقة بين اجماليات المحاسبة المالية وتفصيلات محاسبة التكاليف.

3- توفر محاسبة التكاليف معلومات عن تكلفة المنتجات المباعة وكذلك تكلفة المخزون في نهاية الفترة المالية.

الاكثر قراءة في مفاهيم ومبادئ المحاسبة

الاكثر قراءة في مفاهيم ومبادئ المحاسبة

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)