المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

الأساليب المستخدمة في اختيار موقع المصنع (تحليل نقطة التعادل Break - Even Analysis)

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المؤلف:

د . عبد الكريم محسن د . صباح مجيد النجار

المصدر:

ادارة الانتاج والعمليات

المصدر:

ادارة الانتاج والعمليات

الجزء والصفحة:

ص297-301

الجزء والصفحة:

ص297-301

11-2-2021

11-2-2021

7514

7514

+

-

20

2 - 5 - 7 تحليل نقطة التعادل Break - Even Analysis

من الوسائل البسيطة المُستخدمة في اختيار الموقع هو أسلوب تحليل نقطة التعادل. وبموجب هذا الأسلوب يتم مقارنة عدد من المواقع على أساس اقتصادي وذلك بمقارنة مجموع التكاليف الثابتة والمتغيرة، لكل موقع من المواقع البديلة، مع أحجام مختلفة للإنتاج . ويقوم هذا الأسلوب على الافتراضات الآتية : أن الدخل الذي يتحقق عن بيع الوحدة الواحدة متساوٍ بغض النظر عن الموقع الذي ستُنتَج فيه وأن تكاليف الإنتاج وحجم الإنتاج ثابتان لا يتغيران بمرور الزمن. ويستخدم هذا الأسلوب لاختيار موقع واحد من بين عدة مواقع بديلة.

ولتوضيح كيفية تطبيق هذا الأسلوب نقدم المثال التالي :

مثال (7 - 2): ترغب إحدى شركات صناعة الثلاجات اختيار موقع جديد لمعمل الثلاجات حجم 14 قدم 3 وقد كلفت لذلك عدداً من الخبراء المتخصصين بهذا المجال. وبعد دراسة العوامل المؤثرة في اختيار الموقع قدم الخبراء ثلاثة بدائل للمصنع الجديد وهي المنطقة الشمالية، والوسطى، الجنوبية. أما تكاليف الإنتاج المقترنة بكل موقع فهي كما يأتي:

فإذا علمت أن إدارة الشركة قد حددت سعر بيع الثلاجة لتجار المفرد بـ 280 دولار، فما هو الموقع الأمثل الذي يحقق أقل تكاليف للإنتاج؟

الحل /

الخطوة الأولى: أعداد معادلات التكاليف الكلية للمواقع على وفق الصيغة الموجودة في الفصل الرابع وهي:

التكاليف الكلية للإنتاج للموقع = التكاليف الثابتة + التكاليف المتغيرة

او

الخطوة الثانية: رسم المعادلات

من الواضح أن المعادلات الثلاث التي توصلنا إليها هي معادلات من الدرجة الأولی، ولكي نرسم أي واحدة منها يلزمنا معرفة نقطتين لكل معادلة. فللمعادلة الأولى، إذا افترضنا أن صفر= Q فأن TC = 200000. وهذا يعني بأن المصنع لو أنشئ في المنطقة 1 ولم ينتج أي شيء فأننا نتحمل التكاليف الثابتة للإنتاج فقط وهي 200000 دولار. وبذلك تكون قد توصلنا إلى النقطة الأولى لرسم المعادلة وهي ( Q = 0 ،200000 TC=) أو (0 ، 200000). والآن لنفترض أن عدد الوحدات المنتجة هو 7000 ثلاجة، فأن التكاليف الكلية للإنتاج عن طريق التعويض في المعادلة 1 هي 146000 دولار ( 200000 + ( 7000 × 180 ) وبذلك تكون النقطة الثانية لرسم المعادلة الأولى هي (7000 ، 146000) وبنفس الطريقة قمنا باختيار نقطتين لكل معادلة وكما يأتي:

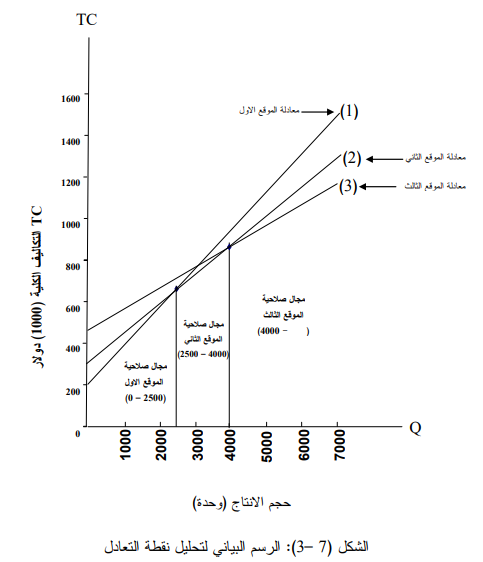

وبإعداد محورين أحدهما التكاليف الكلية ((TC والآخر لحجم الانتاج (Q) فإن المعادلات السابقة تُرسم بالطريقة التي تظهر في الشكل (7-3)

والآن لنفترض ان الطلب السنوي على الثلاجات هو 3000 وحدة وان الشركة قررت إنشاء المصنع في المنطقة الشمالية فعلى اساس التحليل الذي قمنا به ما هو رأيك بقرار الشركة ؟

للإجابة على هذا السؤال نقوم بتقرير القرار على اساس الربح الذي يحققه كل موقع .

وباستخدام معادلة (4-6) من الفصل الرابع نتوصل الى الربح المقترن بكل موقع كما يأتي :

PF = PQ – (F+VQ) ………………………. (4-6)

وبمقارنة الربح المتحقق عن كل موقع نتوصل إلى أن الموقع الأمثل لحجم انتاج مقداره 3000 وحدة هو المنطقة الوسطى (يعني الموقع الثاني). أما لو اختيرت المنطقة الشمالية أو الجنوبية كموقع فأن هناك فرصة مفقودة لتحقيق ربح مقدارها 20000 و 40000 دولار على التوالي .

أن التحليل الذي قمنا به لتقرير ما إذا كانت المنطقة الشمالية هي الموقع الأمثل أم لا لحجم انتاج مقداره 3000 وحدة يمكن الاستعاضة عنه بالرسم البياني الذي يظهر في الشكل (7-3). وبمراجعة هذا الشكل نلاحظ أنه بالإمكان تجزئته إلى ثلاثة أجزاء وهي الجزء الأول والثاني والثالث وأن معادلات التكاليف الكلية للمواقع تكون صالحة لكل موقع لحدود معينة من الإنتاج ولكن الموقع يفقد صلاحيته بعد حجم معين من الإنتاج. كما يدل الرسم أيضاً على نقاط التعادل التي تصبح فيها صلاحية موقعين متساوية ويمكن الاهتداء إلى نقاط التعادل عن طريق حل معادلتين بطريقة آنية أو باستخدام المعادلة (5-1) حيث أن Q في المعادلة ستمثل حجم الانتاج الذي تصبح فيه صلاحية موقعين متساوية. وبناء على ما تقدم فأنه بالإمكان استنتاج البدائل الآتية من الرسم البياني في تحليل نقطة التعادل :

• إذا كان حجم الإنتاج المرغوب أكثر من صفر وأقل من 2500 وحدة فأن المنطقة الشمالية هي المرجحة .

• إذا كان حجم الإنتاج المرغوب يساوي 2500 وحدة فأن المنطقة الشمالية أو الوسطى متساويتان في الأرجحية وذلك لوجود نقطة تعادل مشتركة بينهما.

• إذا كان حجم الإنتاج المطلوب أكثر من 2500 وأقل من 4000 وحدة فأن المنطقة الوسطى هي المرجحة.

• إذا كان حجم الإنتاج المرغوب 4000 وحدة فأن المنطقة الوسطى أو الجنوبية متساويان في الأرجحية وذلك لوجود نقطة تعادل مشتركة بينهما .

• إذا كان حجم الإنتاج المرغوب أكثر من 4000 وحدة فأن المنطقة الجنوبية هي المرجحة .

وبما أن حجم الإنتاج المتكون من 3000 وحدة يقع بين 2500 و 4000 وحدة لذلك فان المنطقة الوسطى هي المرجحة، أما لو فرضنا أن حجم الإنتاج المرغوب يساوي 1800 وحدة فان الرسم البياني يهدينا إلى أن المنطقة الشمالية هي المرجحة لهذا الحجم من الإنتاج .

ويمتاز هذا الأسلوب بالبساطة والسرعة في اختيار الموقع الأمثل وبقلة البيانات اللازمة لاتخاذ القرار، ويُعاب عليه بأنه يصلح لاختيار موقع واحد، وأنه يفترض ثبات التكاليف وحجم الإنتاج فضلاً عن أن هذا الأسلوب يهمل العوامل الأخرى المؤثرة في اختيار الموقع.

الاكثر قراءة في ترتيب المصنع و التخزين والمناولة والرقابة

الاكثر قراءة في ترتيب المصنع و التخزين والمناولة والرقابة

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)