المحاسبة

تطور الفكر المحاسبي

الافصاح والقوائم المالية

الرقابة والنظام المحاسبي

نظرية ومعايير المحاسبة الدولية

نظام التكاليف و التحليل المحاسبي

نظام المعلومات و القرارات الادارية

مواضيع عامة في المحاسبة

مفاهيم ومبادئ المحاسبة

ادارة الاعمال

الادارة

الادارة: المفهوم والاهمية والاهداف والمبادئ

وظائف المدير ومنظمات الاعمال

الادارة وعلاقتها بالعلوم الاخرى

النظريات الادارية والفكر الاداري الحديث

التطور التاريخي والمدارس والمداخل الادارية

وظيفة التخطيط

انواع التخطيط

خطوات التخطيط ومعوقاته

مفهوم التخطيط واهميته

وظيفة التنظيم

العملية التنظيمية والهيكل التنظيمي

مفهوم التنظيم و مبادئه

وظيفة التوجيه

الاتصالات

انواع القيادة و نظرياتها

مفهوم التوجيه واهميته

وظيفة الرقابة

انواع الرقابة

خصائص الرقابة و خطواتها

مفهوم الرقابة و اهميتها

اتخاذ القرارات الادارية لحل المشاكل والتحديات

مواضيع عامة في الادارة

المؤسسات الصغيرة والمتوسطة

ادارة الانتاج

ادارة الانتاج: المفهوم و الاهمية و الاهداف و العمليات

التطور التاريخي والتكنلوجي للانتاج

نظام الانتاج وانواعه وخصائصه

التنبؤ والتخطيط و تحسين الانتاج والعمليات

ترتيب المصنع و التخزين والمناولة والرقابة

الموارد البشرية والامداد والتوريد

المالية والمشتريات والتسويق

قياس تكاليف وكفاءة العمل والاداء والانتاج

مواضيع عامة في ادارة الانتاج

ادارة الجودة

الجودة الشاملة: المفهوم و الاهمية و الاهداف و المبادئ

نظام الايزو ومعايير الجودة

ابعاد الجودة و متطلباتها

التطور التاريخي للجودة و مداخلها

الخدمة والتحسين المستمر للجودة

خطوات ومراحل تطبيق الجودة الشاملة

التميز التنافسي و عناصر الجودة

مواضيع عامة في ادارة الجودة

الادارة الاستراتيجية

الادارة الاستراتيجية: المفهوم و الاهمية و الاهداف والمبادئ

اساليب التخطيط الاستراتيجي ومراحله

التطور التاريخي للادارة الاستراتيجية

النظريات و الانظمة و القرارات و العمليات

تحليل البيئة و الرقابة و القياس

الصياغة و التطبيق و التنفيذ والمستويات

مواضيع عامة في الادارة الاستراتيجية

ادارة التسويق

ادارة التسويق : المفهوم و الاهمية و الاهداف و الانواع

استراتيجية التسويق والمزيج التسويقي

البيئة التسويقية وبحوث التسويق

المستهلك والخدمة والمؤسسات الخدمية

الاسواق و خصائص التسويق و انظمته

مواضيع عامة في ادارة التسويق

ادارة الموارد البشرية

ادارة الموارد البشرية : المفهوم و الاهمية و الاهداف و المبادئ

التطور التاريخي لادارة الموارد البشرية

استراتيجية ادارة الموارد البشرية

الوظائف والتعيينات

الحوافز والاجور

التدريب و التنمية

السياسات و التخطيط

التحديات والعولمة ونظام المعلومات

مواضيع عامة في ادارة الموارد البشرية

نظم المعلومات

علوم مالية و مصرفية

المالية العامة

الموازنات المالية

النفقات العامة

الايرادات العامة

مفهوم المالية

التدقيق والرقابة المالية

السياسات و الاسواق المالية

الادارة المالية والتحليل المالي

المؤسسات المالية والمصرفية وادارتها

الاقتصاد

مفهوم ونشأت وعلاقة علم الاقتصاد بالعلوم الاخرى

السياسة الاقتصادية والمالية والنقدية

التحليل الأقتصادي و النظريات

التكتلات والنمو والتنمية الأقتصادية

الاستثمار ودراسة الجدوى الأقتصادية

ألانظمة الاقتصادية

مواضيع عامة في علم الاقتصاد

الأحصاء

تطور علم الاحصاء و علاقته بالعلوم الاخرى

مفهوم واهمية علم الاحصاء

البيانات الأحصائية

معيارية عنصر الأجور

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المؤلف:

د . جمعة حميدات ، د . حسام خداش

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

المصدر:

محاسب عربي قانوني معتمد (ACPA) المحاسبة

الجزء والصفحة:

ص692-695

الجزء والصفحة:

ص692-695

27-8-2018

27-8-2018

5578

5578

+

-

20

معيارية عنصر الأجور

ﻻﺗﺧﺗﻠف ﻋﻣﻠيـﺔ ﻣﻌﺎيـرة ﻋﻧﺻر أﺟور ﻋن ﻋﻧﺻر اﻟﻣواد ﺣيـث ﺗﺗطﻠب ﻣﻌﺎيـرة ﻋﻧﺻر الأﺟور ﺗﺣديـد ﻣﺎ يـﻠﻲ :

1ـ ﻣﻌيـﺎر اﻟزﻣن (اﻟوﻗت) وﻫو اﻟوﻗت اﻟﻼزم ﻹﻧﺗﺎج اﻟوﺣدة .

2ـ أﺟرة ﺳﺎﻋﺔ اﻟﻌﻣل .

وﺗﺗﺿﻣن ﺧطوة ﻣﻌﺎيـرة أﺟور ﺗﺣديـد ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﺑﺎﺷرة ﺑﻧﺎء ﻋﻠﻰ اﻟظروف اﻟﻣﺣيـطﺔ ﺑﺎﻟﻌﻣل ﻣﺛل اﻟﺗﺟﻬيـزات اﻟﻔﻧيـﺔ اﻟﻣﺗوﻓرة ﻓﻲ اﻹﻧﺗﺎج وﻣوﻗﻊ اﻟﻌﻣل وﺧﺑرة وﻛﻔﺎءة اﻟﻌﺎﻣل اﻟﺗﻲ ﺗؤﺛر ﺑأي ﺷﻛل ﻋﻠﻰ ﻓﻌﺎﻟيـﺔ أداء اﻟﻌﺎﻣل ﻟﻌﻣﻠﻪ ، ويـﻣﻛن ﺗﻘديـر اﻟزﻣن ﻓﻲ ﺑﻌض اﻟﺻﻧﺎﻋﺎت ﻣن ﺧﻼل اﻟﻠﺟوء إﻟﻰ ﻣﺗوﺳطﺎت زﻣن اﻷداء ﻓﻲ اﻟﻣﺎﺿﻲ أو دارﺳﺔ اﻟزﻣن و اﻟﺣرﻛﺔ أو اﻟﻘيـﺎم ﺑﻌﻣﻠيـﺎت إﻧﺗﺎج اﺧﺗﺑﺎريـﺔ ﺣيـث يـﺗم إﻧﺗﺎج ﻛﻣيـﺔ ﻣن اﻹﻧﺗﺎج ﻋدة ﻣرات وﻓﻲ ﻛل ﻣرة يـﺗم اﻟﺗﺣﻛم ﺑظروف اﻟﻌﻣل ، وﻋﻧد اﻟﻣﻌﺎيـرة يـﺟب اﻷﺧذ ﻓﻲ اﻟﺣﺳﺑﺎن أوﻗﺎت اﻷﻋطﺎل اﻟﺣﺗﻣيـﺔ ، ﻓﻌﻧد إﺳﺗﺧدام اﻵﻻت مثلاً ﻗد ﺗﺗﻌطًل هذه اﻵﻻت اﻟﻌﻣل وﻣن ﺛم يـﺗوﻗف اﻟﻌﻣل ، وﻛذﻟك يـﺗوﻗف اﻟﻌﻣل أﺛﻧﺎء أوﻗﺎت اﻹﺳﺗراﺣﺎت اﻟرﺳﻣيـﺔ ﻟﺗﻧﺎول وﺟﺑﺎت اﻟطﻌﺎم أو اﻟﻘيـﺎم ﺑﺗﺄديـﺔ ﻓارﺋض اﻟﺻﻼة.

أﻣﺎ ﻓيـﻣﺎ يـﺧص ﻣﻌيـارية أﺟور( اﻟﻌﻣل ) ﻓﺈﻧﻪ ﻗد يـﺗم اﻹﻋﺗﻣﺎد ﻋﻠﻰ الأﺟور اﻟﻣﻌﺗﻣدة ﺑﻣوﺟب اﻟﻘﺎﻧون (اﻟﺣد اﻷدﻧﻰ ﻷﺟور ﺣﺳب ﻗﺎﻧون اﻟﻌﻣل في البلد) أو اﻟﺗﻌﺎﻗد أو اﻟرﺟوع إﻟﻰ ﻣﺳﺗويـﺎت أﺟور اﻟﺳﺎﺋدة .

وﺑﻧﺎءً ﻋﻠيـﻪ يـﻣﻛن إﺣﺗﺳﺎب ﻣﻌدل اﻷ ﺟر ﻋﻠﻰ أﺳﺎس اﻟﺳﻧﺔ أو اﻟﺷﻬر أو اﻷﺳﺑوع ﺛم ﻋﻠﻰ أﺳﺎس اﻟﺳﺎﻋﺔ أو اﻟﻘطﻌﺔ أو اﻟزﻣن اﻟﻼزم ﻟﻠﻘطﻌﺔ اﻟﻣﻧﺗﺟﺔ وﺑذﻟك ﻧﺳﺗطيـﻊ ﺗﺣويـل ﻣﻌيـﺎر اﻟزﻣن إﻟﻰ ﻗيـﻣﺔ ﻣﺎﻟيـﺔ ﻣن ﺧﻼل ﺗﺣديـد ﻣﻌدل اﻷﺟر اﻟﻣﻌيـﺎري ﻟﻠﺳﺎﻋﺔ ﺑﻘﺳﻣﺔ إﺟﻣﺎﻟﻲ أﺟور اﻟﻣﺑﺎﺷرة ﻋﻠﻰ ﻋدد ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﻌيـﺎريـﺔ اﻟﺳﻧويـﺔ ، وﺗﺷﺗﻣل الأﺟور اﻟﻣﺑﺎﺷرة ﻋﻠﻰ إﺟﻣﺎﻟﻲ أﺟور أﻗﺳﺎم اﻹﻧﺗﺎج (اﻟﻧﻘديـﺔ واﻟﻌيـﻧيـﺔ) وﻋﻼوة اﻷﺟر اﻹﺿﺎﻓﻲ ﺑﺎﻹﺿﺎﻓﺔ إﻟﻰ ﻣﺳﺎﻫﻣﺔ اﻟﻣﻧﺷﺄة ﻓﻲ اﻟﺗﺄﻣيـﻧﺎت اﻹﺟﺗﻣﺎﻋيـﺔ واﻟﺻﺣيـﺔ.

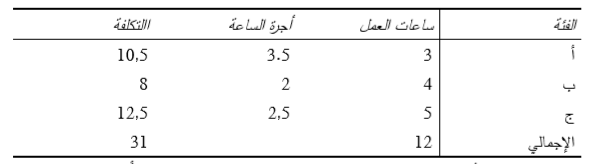

يـﻣﻛن أن يـﺗم ﺣﺳﺎب ﻣﻌدل أﺟر ﻣﻌيـﺎري ﻟﻛل ﻋﺎﻣل ﻋﻠﻰ ﺣدة أو ﻟﻛل ﻓﺋﺔ ﻋﻣﺎل أو ﻓﻲ ﺿوء اﻟﻣﻬن اﻟﻌﻣﺎﻟيـﺔ اﻟﻣﺧﺗﻠﻔﺔ أو لكل قسم ﻋﻠﻰ ﺣدة ، وﻟﺗوﻓيـر ﺗﻛﺎﻟيـف ﺗﺷﻐيـل ﻧظﺎم اﻟﺗﻛﺎﻟيـف يـﻔﺿل إﺳﺗﺧدام اﻷﺳﻠوب اﻟﺛﺎﻧﻲ أو اﻷﺳﻠوب اﻷﺧيـر، وﻋﻧد إﺳﺗﺧدام ﻣﻌدل ﻟﻌدة ﻓﺋﺎت ﻣن اﻟﻌﻣﺎل ﻓﺈﻧﻪ يـﻔﺿل إﺳﺗﺧدام اﻟﻣﺗوﺳط اﻟﻣرﺟﺢ لأﺟور ﻫؤﻻء اﻟﻌﻣﺎل ، وﻟﺣﺳﺎب ﻣﻌدل اﻷﺟر اﻟﻣﻌيـﺎري يـﺗم ﺿرب ﻋدد ﺳﺎﻋﺎت ﻋﻣل ﻛل ﻓﺋﺔ ﻓﻲ ﻣﻌدل أﺟرﻫﺎ وﻗﺳﻣﺔ اﻟﻧﺎﺗﺞ ﻋﻠﻰ ﻋدد ﺳﺎﻋﺎت اﻟﻌﻣل ﻟﻛل اﻟﻔﺋﺎت ، وﻟﺗوﺿيـﺢ ذﻟك لنفترض أﻧﻪ ﺗم ﺟﻣﻊ اﻟﺑيـﺎﻧﺎت اﻵﺗيـﺔ:-

وﺑﻬذا يـﻛون ﻣﻌدل أﺟر ﺳﺎﻋﺔ اﻟﻌﻣل ﻟﻬذﻩ اﻟﻔﺋﺎت هو 2.58 (31/12) ساعات ديناراً لكل ساعة .

مثال 4

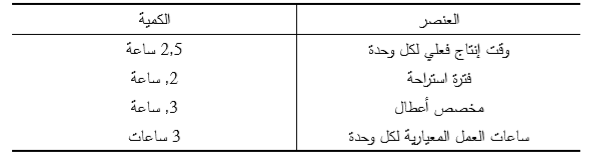

ﻧﺗﺎﺑﻊ اﻟﻣﺛﺎل اﻟﺳﺎﺑق ﺑﺗﺣديـد ﺳﺎﻋﺎت اﻟﻌﻣل اﻟﻣﻌيـﺎريـﺔ ﻟوﺣدة اﻹﻧﺗﺎج ﻛﺎﻟﺗﺎﻟﻲ :

مثال 5

ﻓيـﻣﺎ يـﻠﻲ اﻟﺑيـﺎﻧﺎت اﻟﻣﺳﺗﺧرﺟﺔ ﻣن ﺑطﺎﻗﺔ اﻟﺗﻛﺎﻟيـف اﻟﻣﻌيـﺎريـﺔ ﻷﺟور اﻟﻣﺑﺎﺷرة ﻹﺣدى اﻟﻣﻧﺗﺟﺎت :

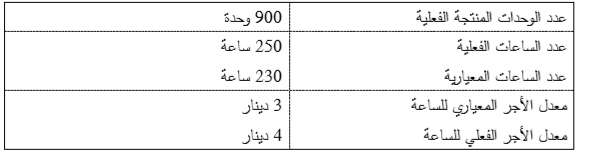

المطلوب :

1ـ تحديد الانحراف الكلي للاجور الصناعية المباشرة .

2ـ تحليل الانحراف الكلي .

حل المثال 5

الانحراف الكلي = التكلفة المعيارية ــ التكلفة الفعلية

= (عدد الساعات المعيارية × الأجر المعياري) ــ (عدد الساعات الفعلية × الأجر الفعلي)

= ( 230 × 3 ) ــ (250 × 4 )

= 690 ــ 1000

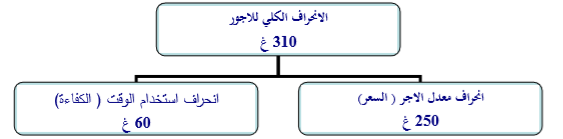

= 310 غ

انحراف استخدام الوقت (الكفاءة) = (عدد الساعات المعيارية ــ عدد الساعات الفعلية) × معدل الأجر المعياري

=(230 ــ 250) × 3

= 60 غ

انحراف معدل الأجر = (معدل الاجر المعياري ــ معدل الأجر الفعلي) × عدد الساعات الفعلية

= ( 3ــ4 ) × 250

= 250 غ

الاكثر قراءة في الرقابة والنظام المحاسبي

الاكثر قراءة في الرقابة والنظام المحاسبي

اخر الاخبار

اخر الاخبار

اخبار العتبة العباسية المقدسة

الآخبار الصحية

مواضيع ذات صلة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة

قسم الشؤون الفكرية يصدر كتاباً يوثق تاريخ السدانة في العتبة العباسية المقدسة "المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة

"المهمة".. إصدار قصصي يوثّق القصص الفائزة في مسابقة فتوى الدفاع المقدسة للقصة القصيرة (نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)

(نوافذ).. إصدار أدبي يوثق القصص الفائزة في مسابقة الإمام العسكري (عليه السلام)